Die Getreidemärkte gehören zu den wichtigsten Futures. Während Mais, Weizen und Sojabohnen zu den am meist gehandelten Rohstoffen gehören, sind Hafer und Reis eher unbedeutend. Das liegt daran, dass der Großteil der Produktion von Reis im eigenen Land gegessen wird und nicht in den Export gelangt. Das Wetter spielt bei den Getreide Märkten eine sehr große Rolle. Ist das Wetter günstig gibt es Rekordernten und die Preise fallen. Kommen Klimaphänomene, wie El Nino auf, herrscht schnell Panik und die Preise steigen stark an. Das können wir natürlich wieder super an den Terminkurven erkennen.

Nach Sojabohnenöl ist Raps mit ca. 14% der weltweiten Ölsaatenproduktion die zweitwichtigste Ölsaat. Der Ölgehalt beträgt ca. 50%. Der Proteingehalt liegt bei ca. 20%. Aus Raps wird Rapsöl gewonnen, das als Speiseöl, Futtermittel und Biokraftstoff verwendet wird.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2012)

Jahresproduktion ca. 65 Millionen Tonnen

Mais ist einer der am stärksten gehandelte Futures. Ein Großteil der Produktion wird als tierisches Futtermittel verwendet. Die Verwendung für die Gewinnung von Ethanol nimmt aber konstant zu. In den USA werden bereits mehr als 20% dafür verwendet. Ca. 65% werden zu Futtermittel verarbeitet. Die USA ist der größte Produzent. Wie bei vielen anderen Agrarrohstoffen spielt die Gentechnik eine große Rolle. Unserer Meinung nach wird das in einem weltweiten Desaster enden. Während einige Länder mittlerweile die Gefahr erkannt haben und Genfelder abbrennen, haben die Meisten die Vorzeichen immer noch nicht verstanden.

Wir schreiben dies explizit zu Mais. Andere Rohstoffe betrifft es aber auch. Nur ist Mais der am stärksten betroffene Agrarrohstoff. Wir möchten darauf hinweisen, dass Gentechnik sehr gefährlich ist und wir Menschen keine Ahnung davon haben, was das für Auswirkungen haben wird. Die Produktion wird zwar kurzfristig extrem gesteigert, doch sind wir der festen Überzeugung, dass dies nicht langfristig der Fall sein wird. Gentechnik ist nicht nachhaltig. Wenn die USA den Großteil ihrer Felder aufgeben müssen, wird das nicht nur eine riesen Katastrophe für die Getreideversorgung auslösen. Der Preis wird sich vervielfachen und in astronomische Höhen steigen.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2014)

Jahresproduktion ca. 1000 Millionen Tonnen

Kein anderer Rohstoff wird so viel produziert, wie Mais. Die Produktion ist innerhalb von drei Jahren um fast 25% gestiegen. Während 2010 noch ca. 800 Millionen Tonnen produziert wurden, waren es 2015 schon ca. 1 Milliarde Tonnen.

Größte Importeure:

Ernte:

Die Aussaat erfolgt von April bis Mai. Geerntet wird von September bis Oktober.

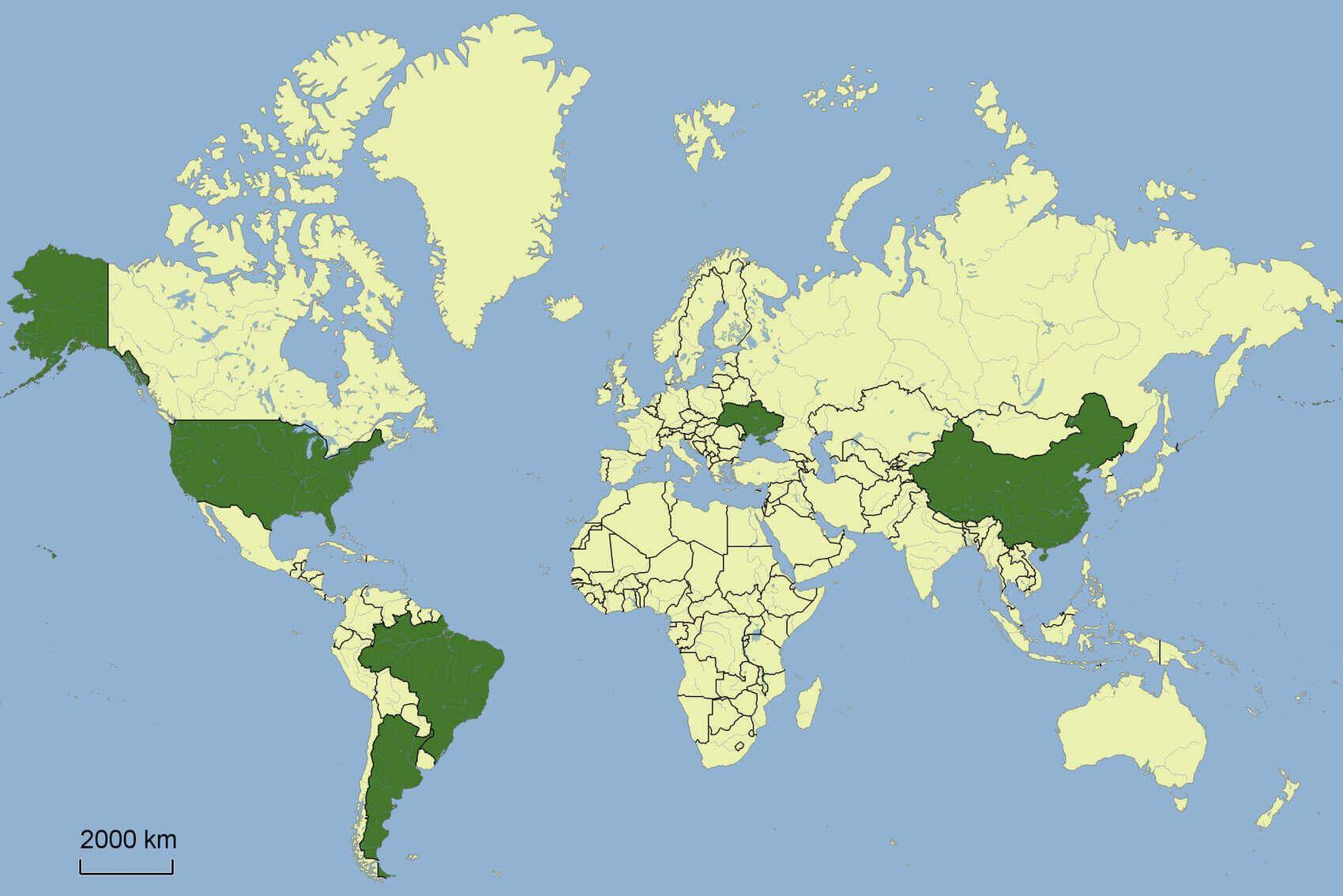

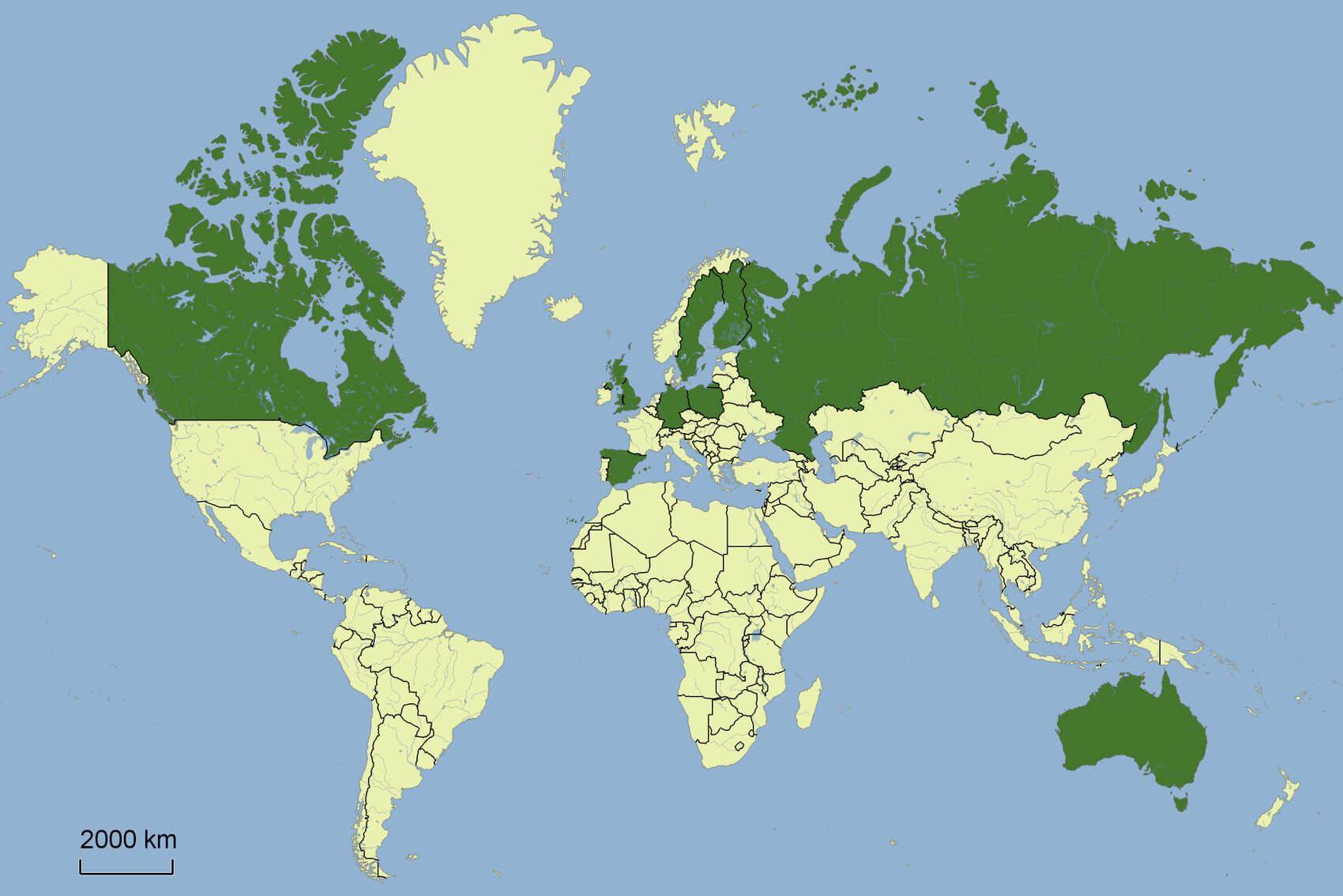

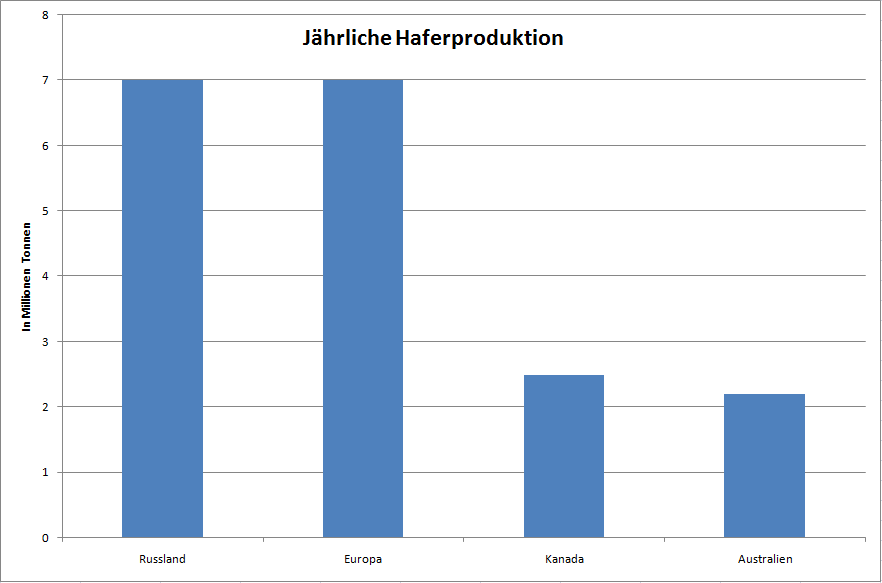

Hafer spielt, im Gegensatz zu Mais, Reis und Weizen eine untergeordnete Rolle. Das Volumen ist deutlich geringer und es gibt lediglich einen Future auf Hafer. Die Produktion beläuft sich auf gerade einmal ca. 23 Millionen Tonnen (Stand 2011), wobei diese in den letzten Jahren stark eingebrochen ist. Im Vergleich dazu wurden 2015 ca. 1000 Millionen Tonnen Mais geerntet. Der Haferpreis ist sehr stark von Europa und Russland abhängig, die in Summe ca. 60% des weltweiten Angebots stellen. Hafer wird typischerweise im Frühjahr gepflanzt und im frühen Sommer geerntet. Er ist sehr kälteresistent. Daher wird er in vielen verschiedenen klimatischen Regionen angebaut und es kann auch bei kaltem Wetter zu guten Ernten kommen. Hafer hat einen hohen Proteinanteil von ca. 12 - 24% und hat für die WHO die gleiche Qualität wie Fleisch, Milch und Eiprotein.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2011)

Jahresproduktion ca. 23 Millionen Tonnen

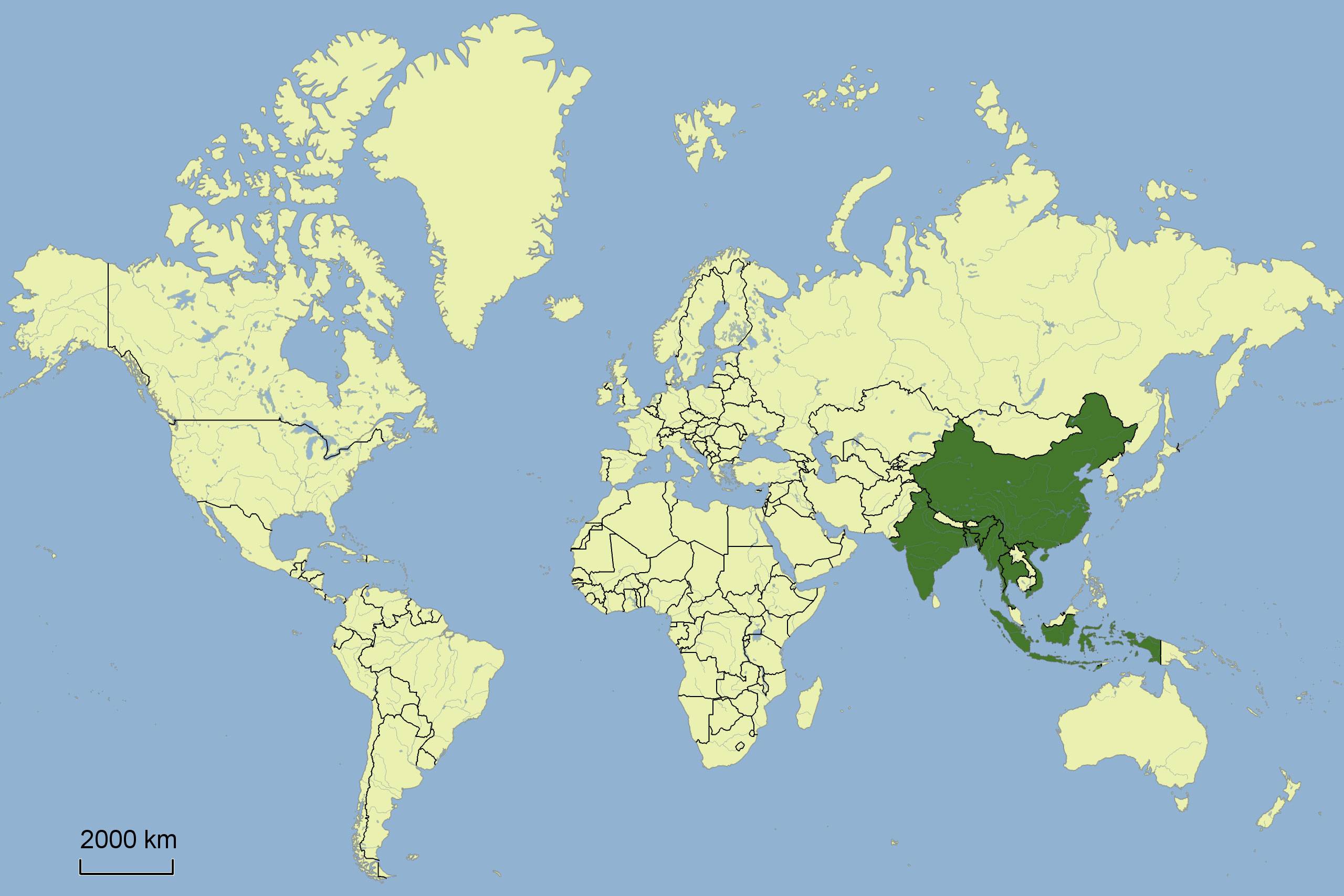

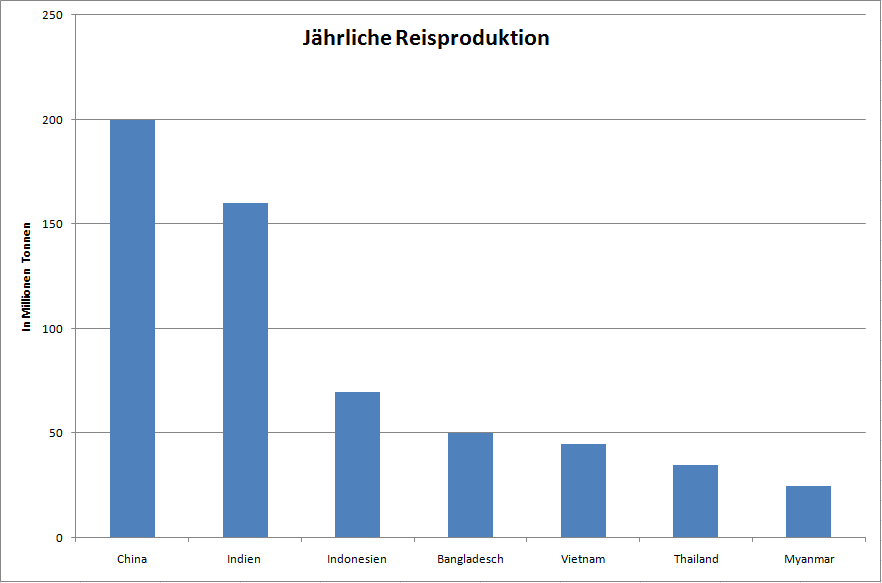

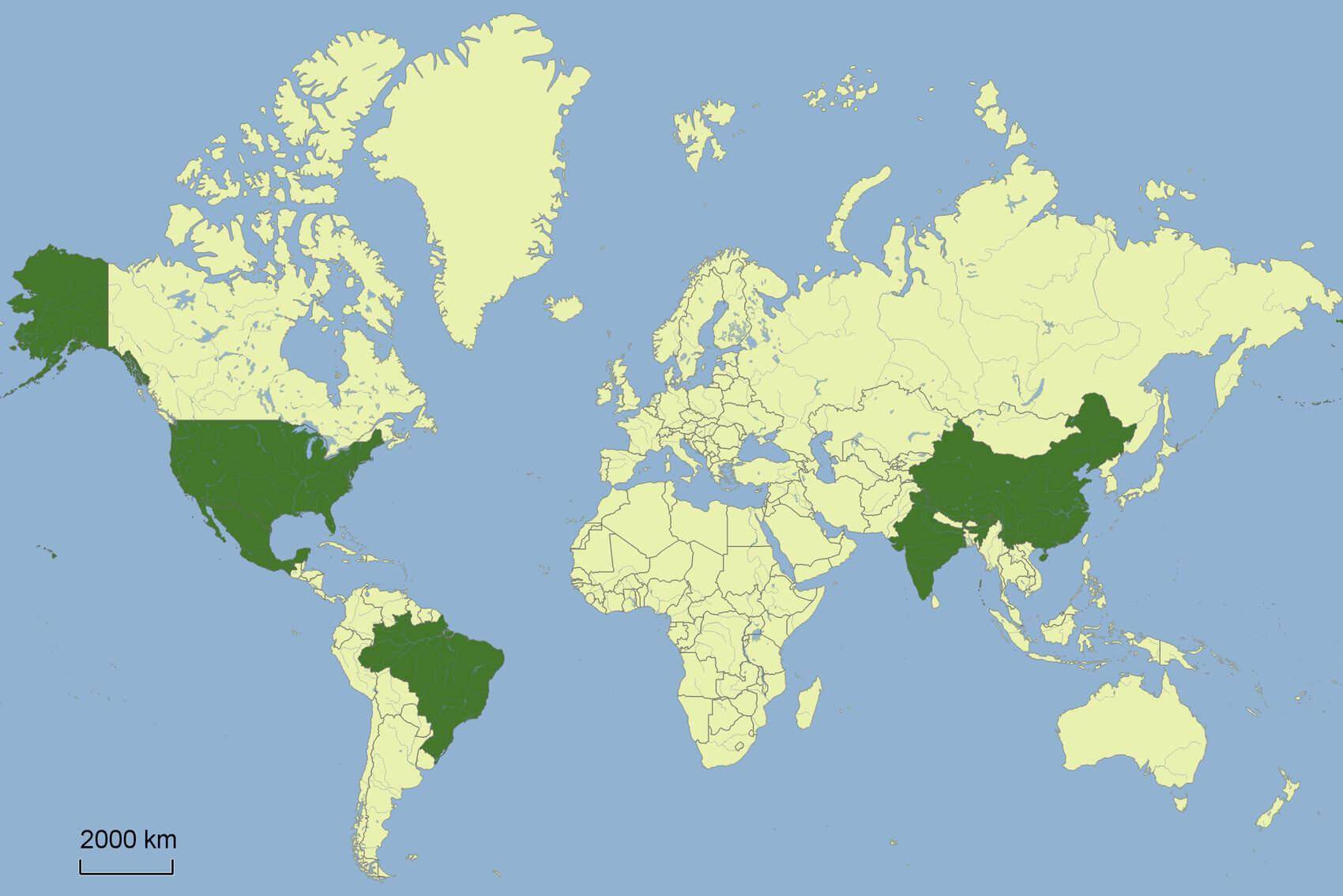

90% des gesamten Reises stammt aus Asien und der Großteil davon wird auch dort konsumiert. Nur ca. 5% gehen in den Export. Die größten Produzenten sind China, Indien und Indonesien. Da China seinen Reis selber konsumiert sind Thailand und Vietnam die größten Exporteure. Die größten Importeure sind die Philippinen, Nigeria und die EU. 80% werden als Nassreis angebaut, wodurch die Felder geflutet werden müssen. Daher bedeutet eine Dürre starke Ernteeinbußen. Reis wird in den meisten Ländern zwei Mal im Jahr geerntet. In Vietnam, welches sehr geringe Produktionskosten hat, wird drei Mal pro Jahr geerntet.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

Jahresproduktion ca. 670 Millionen Tonnen

Reis ist mit Mais und Weizen der wichtigste Agrarrohstoff. Während der Mais und Weizen Future stark gehandelt wird, ist der Reisfuture sehr illiquide.

Größte Konsumenten:

Größte Exporteure in Millionen Tonnen :

Ernte:

Je nach Land zwei bis drei Mal im Jahr.

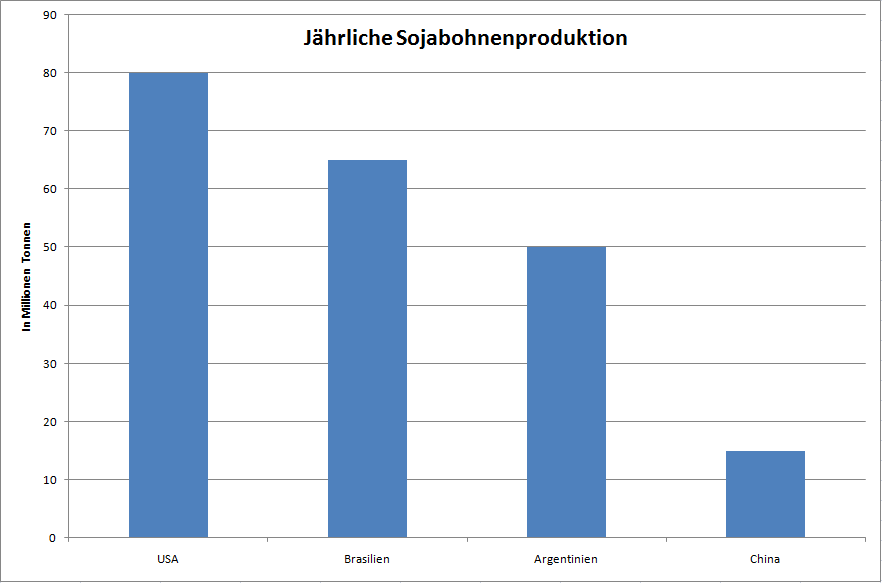

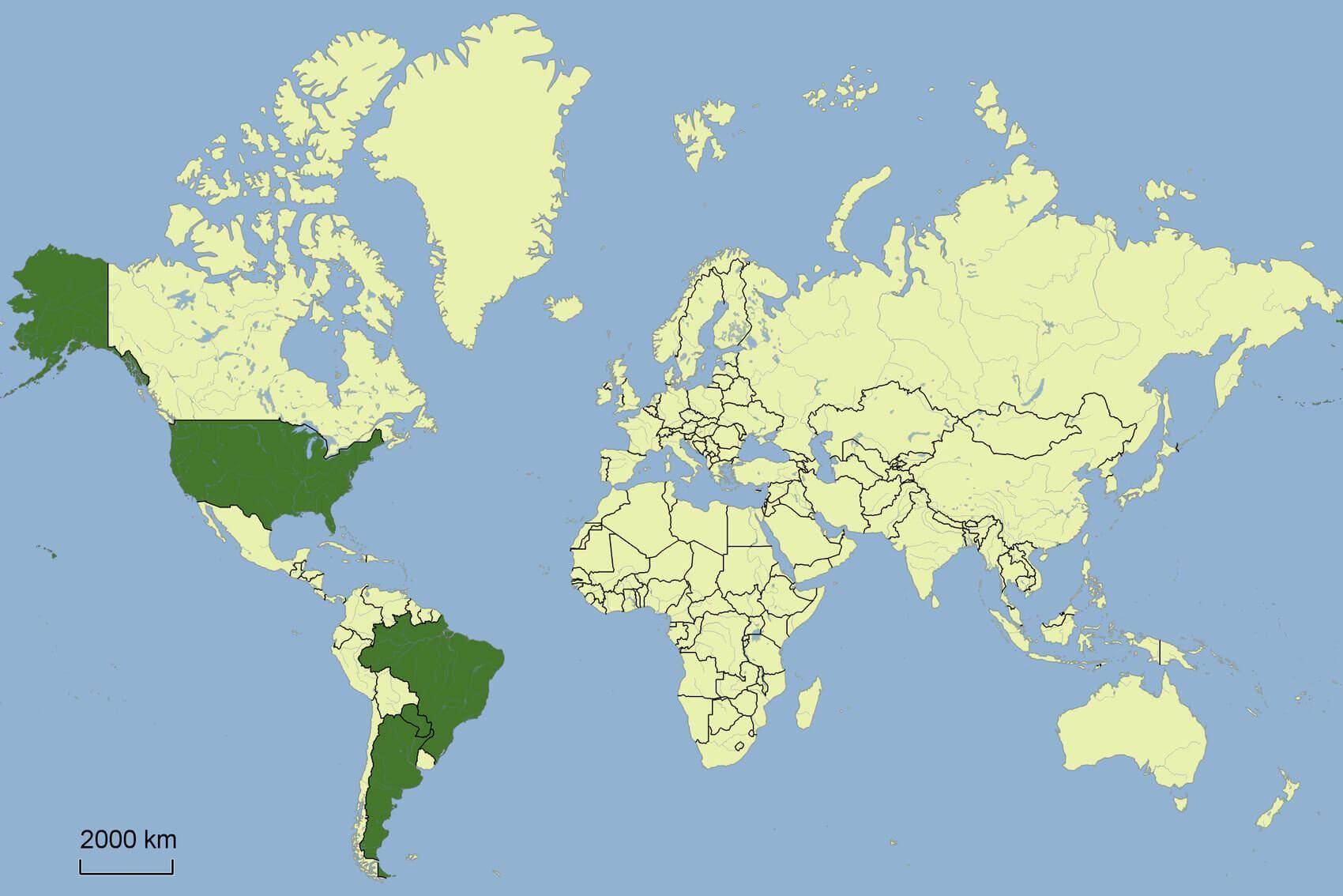

Sojabohnen bestehen zu 20% aus Fett und zu 36% aus Eiweiß. Daher gilt Soja als wichtige Proteinquelle. Neben Raps ist es der wichtigste Grundstoff für Biodiesel. China importiert ca. 60% der gesamten Produktion. Die Genmanipulation hat stark dazu beigetragen, dass die Produktion erheblich gesteigert werden konnte. In den USA, Brasilien und Argentinien ist der Großteil der Pflanzen genmanipuliert. 80% der Sojabohnen werden zu Sojabohnenmehl verarbeitet, welches zum Großteil als Tierfutter verwendet wird. 10 % werden zu Sojabohnenöl gepresst.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2012)

Jahresproduktion ca. 260 Millionen Tonnen

Der Verbrauch Chinas wächst extrem. Innerhalb kurzer Zeit ist China zu dem mit Abstand größten Sojabohnenimporteur aufgestiegen. Vor 1995 importierte China keine Sojabohnen.

Größte Konsumenten:

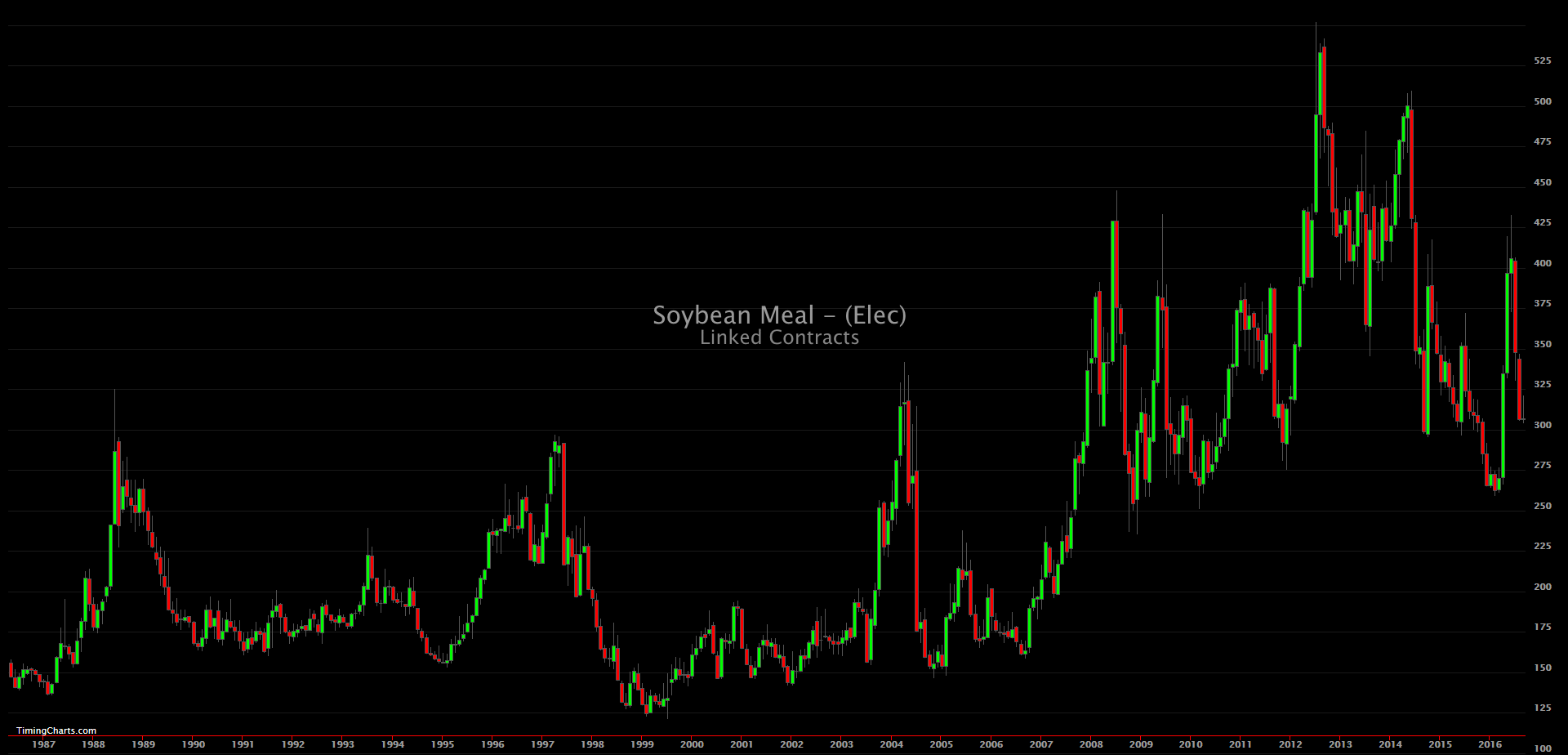

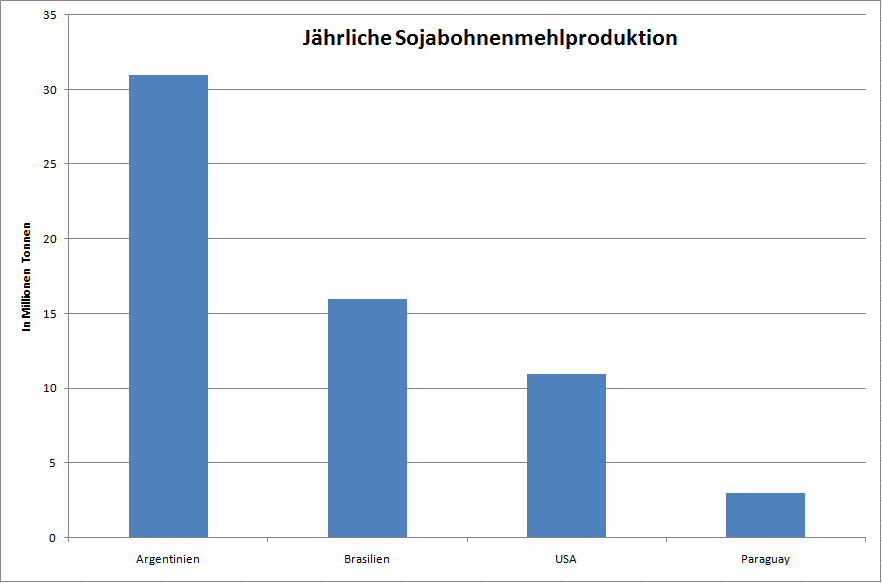

Argentinien ist mit ca. 50% der mit Abstand größte Produzent. Sojabohnenmehl ist ein Nebenprodukt bei der Sojabohnenölgewinnung. Sojabohnenmehl wird, als wichtiger Eiweißlieferant, hauptsächlich für Tierfutter verwendet. Dafür gibt es praktisch keine Substitution, wie z.B. bei Sojabohnenöl. Als Proteinquelle im Tierfutter hat Sojabohnenmehl einen Anteil von ca. 70%. Raps auf Platz zwei gerade einmal 15%. Wenn es daher, wie 2016 ein Problem mit der Ernte in Argentinien gibt, dann kann der Preis sehr schnell einmal 50% und mehr ansteigen, weil es keinen Ersatz gibt. El Nino bringt starke Regenfälle und Überschwemmungen nach Südbrasilien und Argentinien. La Nina führt in der Region zu Dürren. Daher kommt es durch diese beiden Wetterphänomene immer wieder zu einer geringen Sojabohnenernte. Sojabohnen und Sojabohnenmehl sind stark korreliert.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

Jahresproduktion ca. 65 Millionen Tonnen

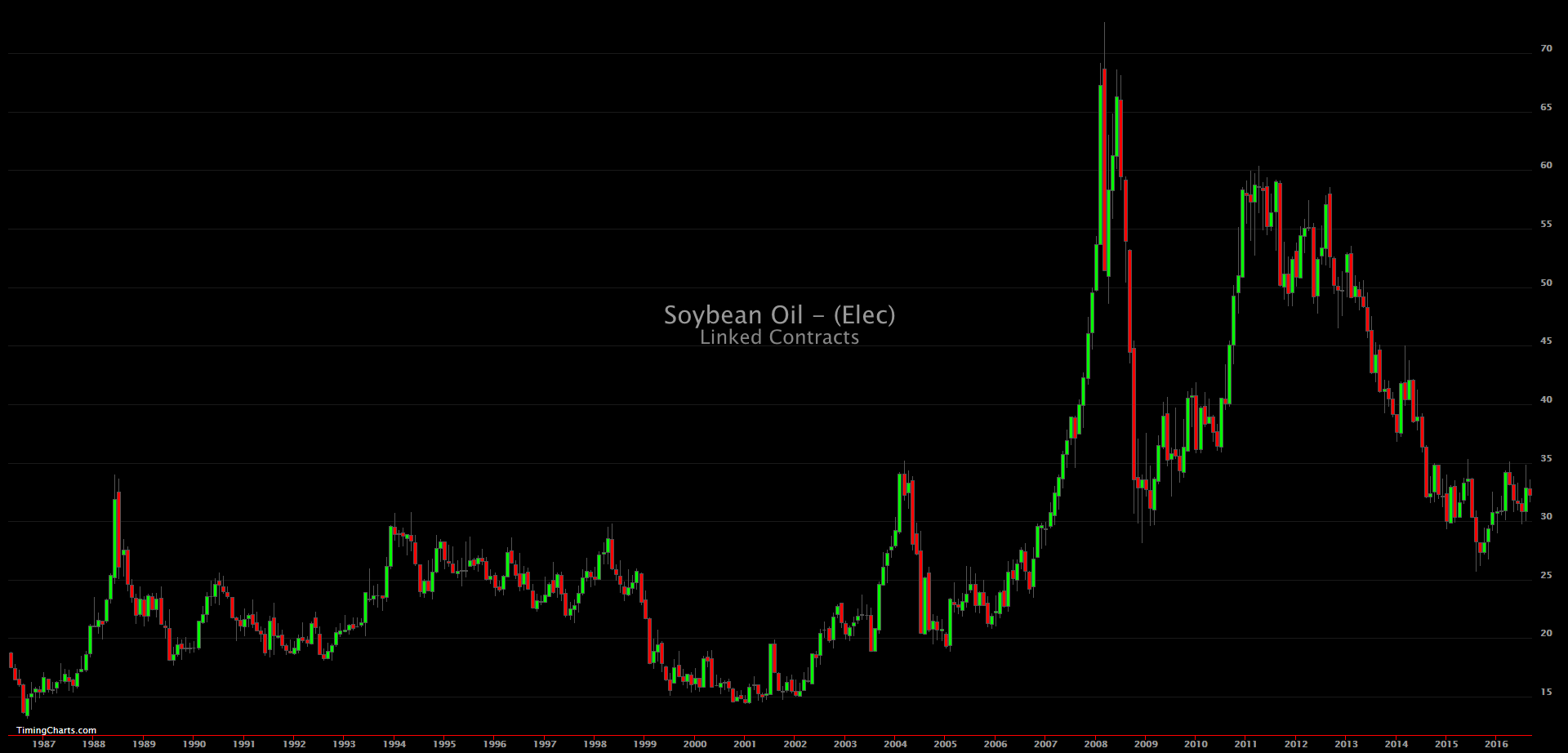

Sojabohnenöl wird aus der Sojabohne gewonnen. Anders, wie bei Sojabohnen und Sojabohnenmehl, weist es keine starke Korrelation auf. Sojaöl hat im Gegensatz zu Sojabohnenmehl eine große Konkurrenz und kann leicht substituiert werden. Daher sehen wir, bis auf eine Ausnahme im Chart auch keine all zu extremen Preisanstiege. Palmöl ist die Nr.1 der essbaren Öle mit einem Marktanteil von ca. 35%. Danach folgt erst Sojabohnenöl mit ca. 27%, gefolgt von Raps mit 15%. Der Sojabohnenölpreis ist daher stark abhängig von den Preisen der anderen Öle. 2016, als sich Sojabohnen um über 25% und Sojabohnenmehl sogar um über 50% verteuerten, fiel Sojabohnenöl um ca. 10%. Von den ca. 45 Millionen Tonnen werden nur ca. 10 Millionen exportiert.

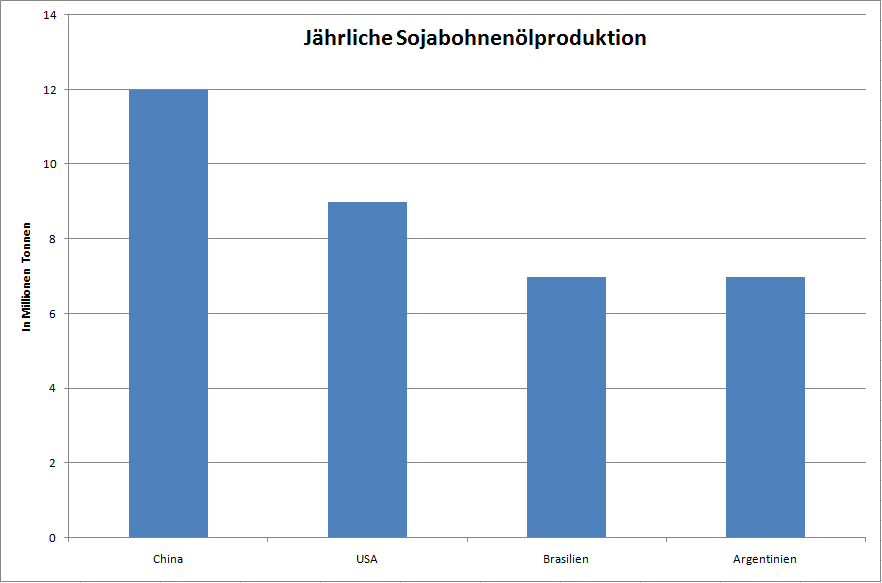

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

Jahresproduktion ca. 45 Millionen Tonnen

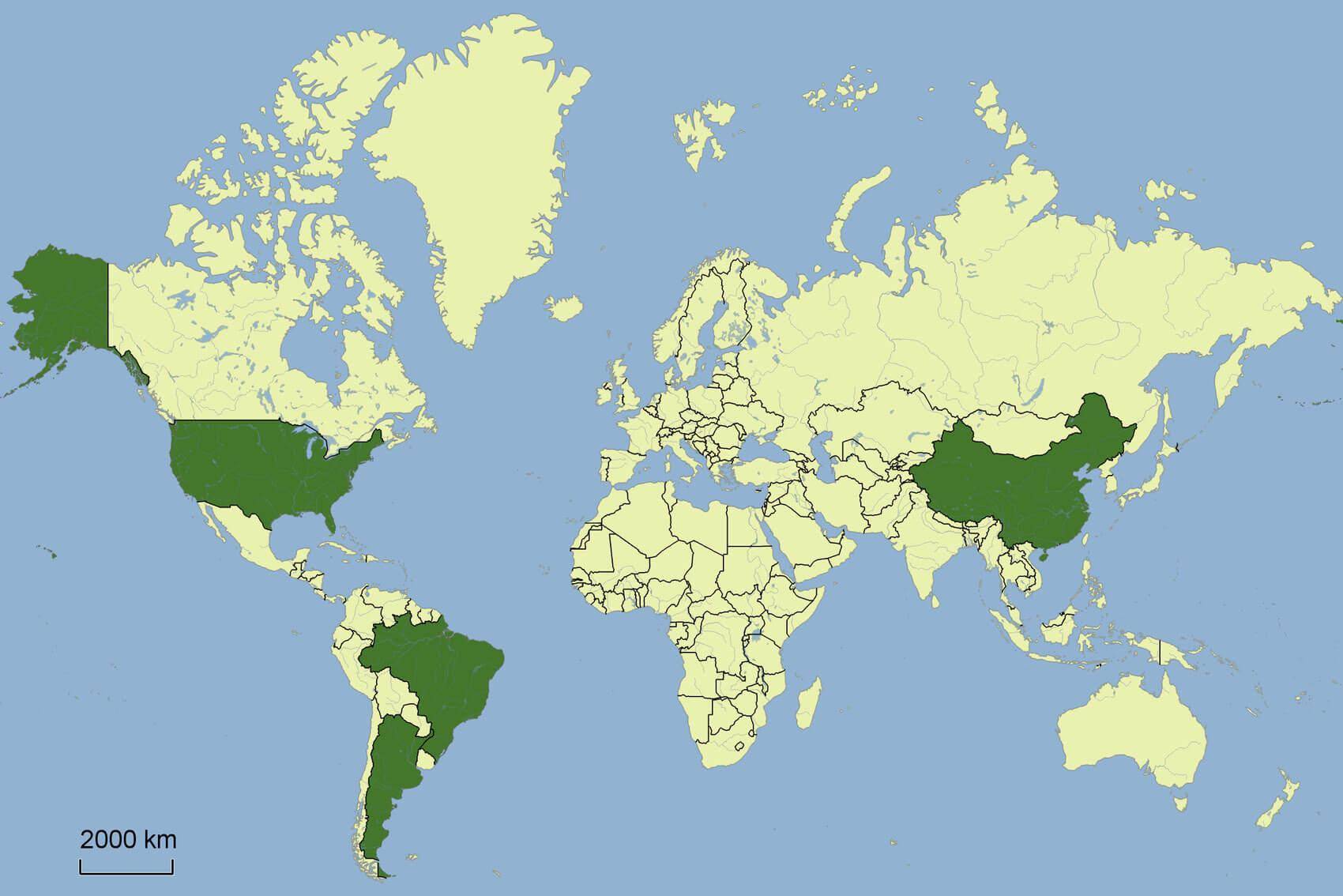

China produziert zwar wenige Sojabohnen. Ist aber mit ca. 60% der größte Importeur und stellt daher den größten Teil der Sojabohnenölproduktion her.

Größten Exporteure in Millionen Tonnen:

Nach Mais ist Weizen das wichtigste landwirtschaftliche Gut und deckt ca. 20% des weltweiten Kalorienbedarfs. Weizen dient ebenfalls stark als Futtermittel und wird für die Gewinnung von Ethanol verwendet. Es wird zwischen den Sorten: roter, weicher Winterweizen, der an der CBOT gehandelt wird und dem roten, harten Winterweizen (KCBT) unterschieden. Beide Arten werden im Herbst gesät und im Frühsommer geerntet. Zu den Erntezeiten werden oft Tiefstände erreicht, während zu Jahresbeginn die Lager oft leer sind und der Preis zu steigen beginnt. Die größten Importeure sind Ägypten, Algerien, Brasilien, Japan und Südkorea.

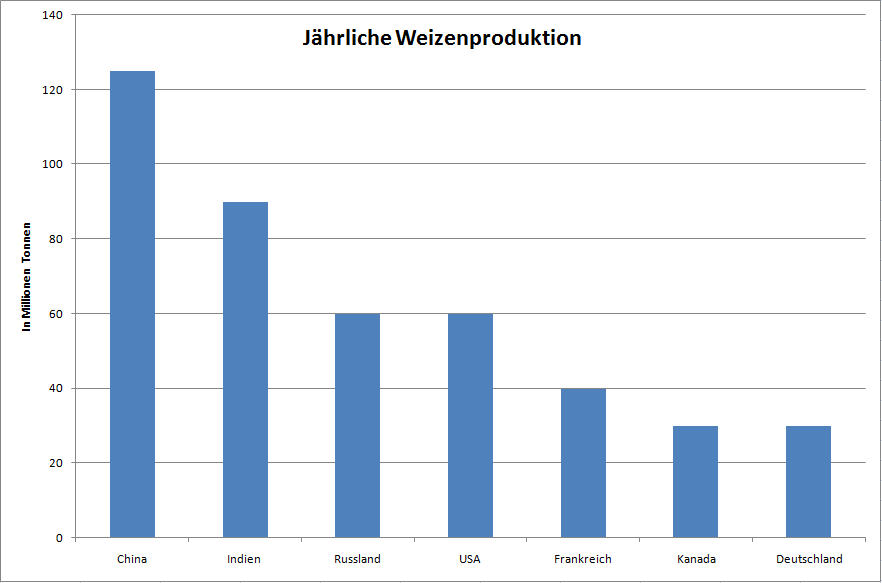

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2014)

Jahresproduktion ca. 740 Millionen Tonnen

Weizen ist sehr stark mit Mais korreliert, da schnell ein Getreide gegen das andere substituiert werden kann.

Größte Konsumenten:

Ernte:

Juni und Juli

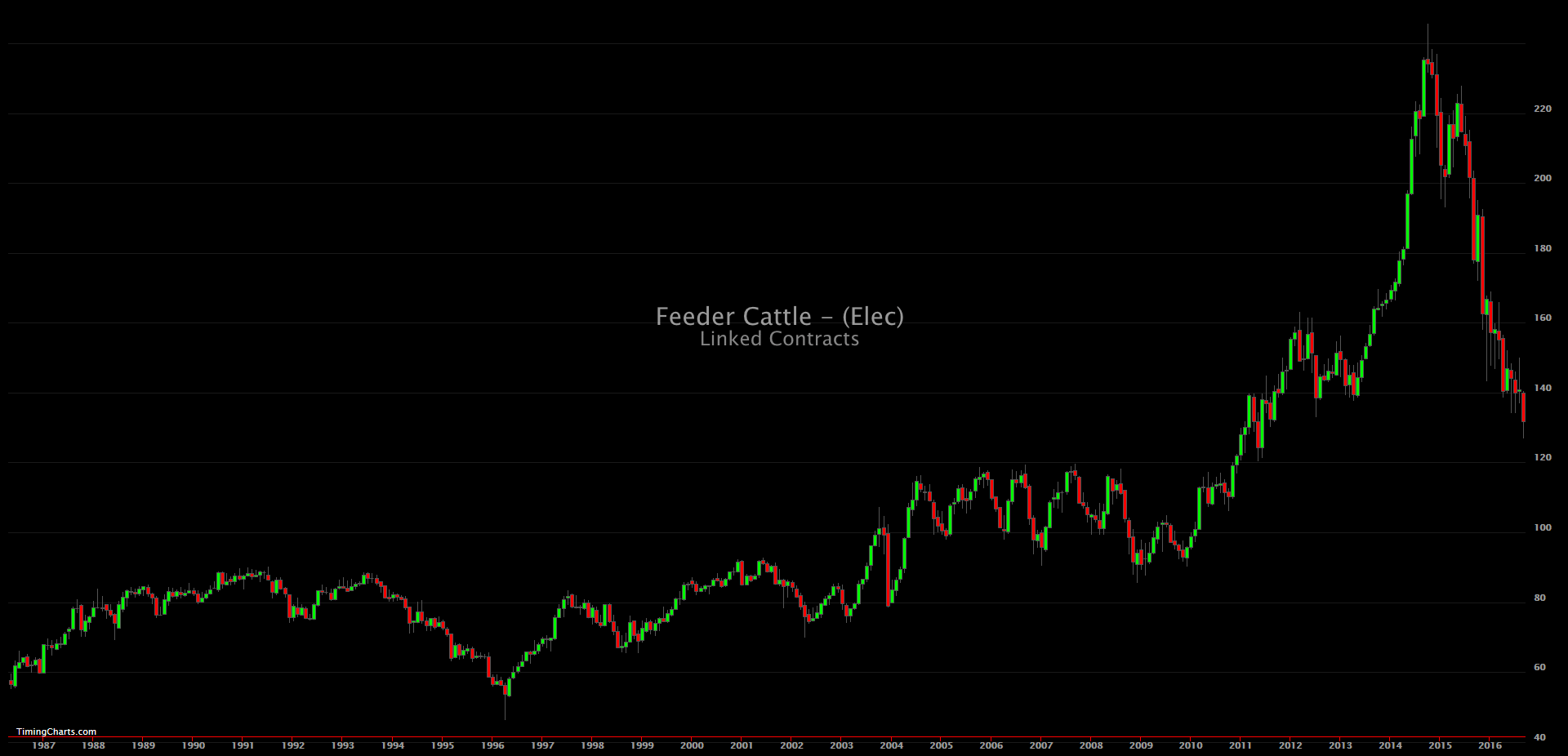

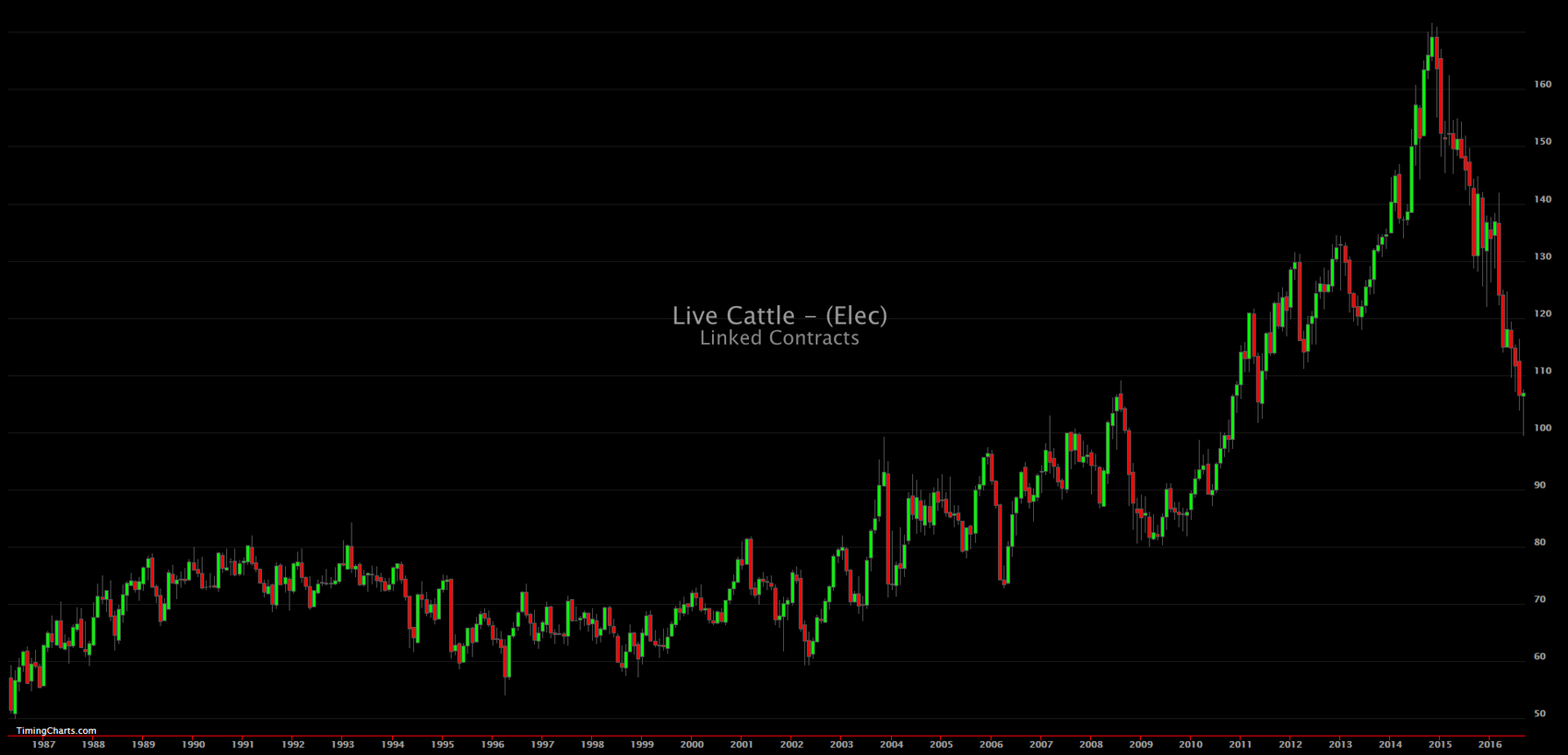

Rinder werden zunächst gemästet und danach geschlachtet. Daher waren alle Tiere, die im Lebendrind (Live Cattle) Future auftauchen vorher im Future für Mastrinder (Feeder Cattle). Das ist wichtig zu verstehen. Die Märkte sind sehr eng korreliert. Wenn es aus irgendeinem Grund wenig Masttiere gibt, dann werden auch weniger Tiere zur Schlacht zur Verfügung stehen. Die Fleischmärkte sind ebenfalls eng mit Getreide korreliert, da diese zu einem Großteil als Tierfutter verwendet werden. Wachsender Wohlstand bedeutet wachsender Fleischkonsum. Für ein kg Fleisch werden ca. 8 kg Futtermittel benötigt. Die Fleischmärkte weisen eine starke Saisonalität auf. Wenn in Amerika die Grillsaison beginnt, fangen die Märkte oft schon vorher an zu steigen. Schaue dir gerne in der Rubrik Saisonalitäten die Charts dazu an. Krankheiten wie BSE, Schweine- und Vogelgrippe haben eine große Auswirkung auf die Preise.

Rinder werden seit ca. 8000 Jahren von Menschen domestiziert. Der erste Future wurde 1964 aufgelegt. Bevor die Rinder geschlachtet werden, werden sie in speziellen Mastbetrieben auf ihr Schlachtgewicht gebracht. Dort starten sie mit ca. 270 bis 360 kg und werden auf ca. 550 kg gemästet. Dies dauert 3-6 Monate. Mastrinder geben den Kurs von Lebendrind vor, da dessen Bestand anzeigt, wie viele Tiere letztendlich geschlachtet werden können. Der Markt neigt dazu, im Frühjahr zu schwächeln. Dort ist das Angebot im Durchschnitt am größten, da die Rinder zu Beginn der Grillsaison in den USA schlachtreif seien sollen. Daher gibt es in diesem Markt eine sehr starke Saisonalität. Für die restlichen Informationen schauen Sie sich bitte die Lebendrinder an.

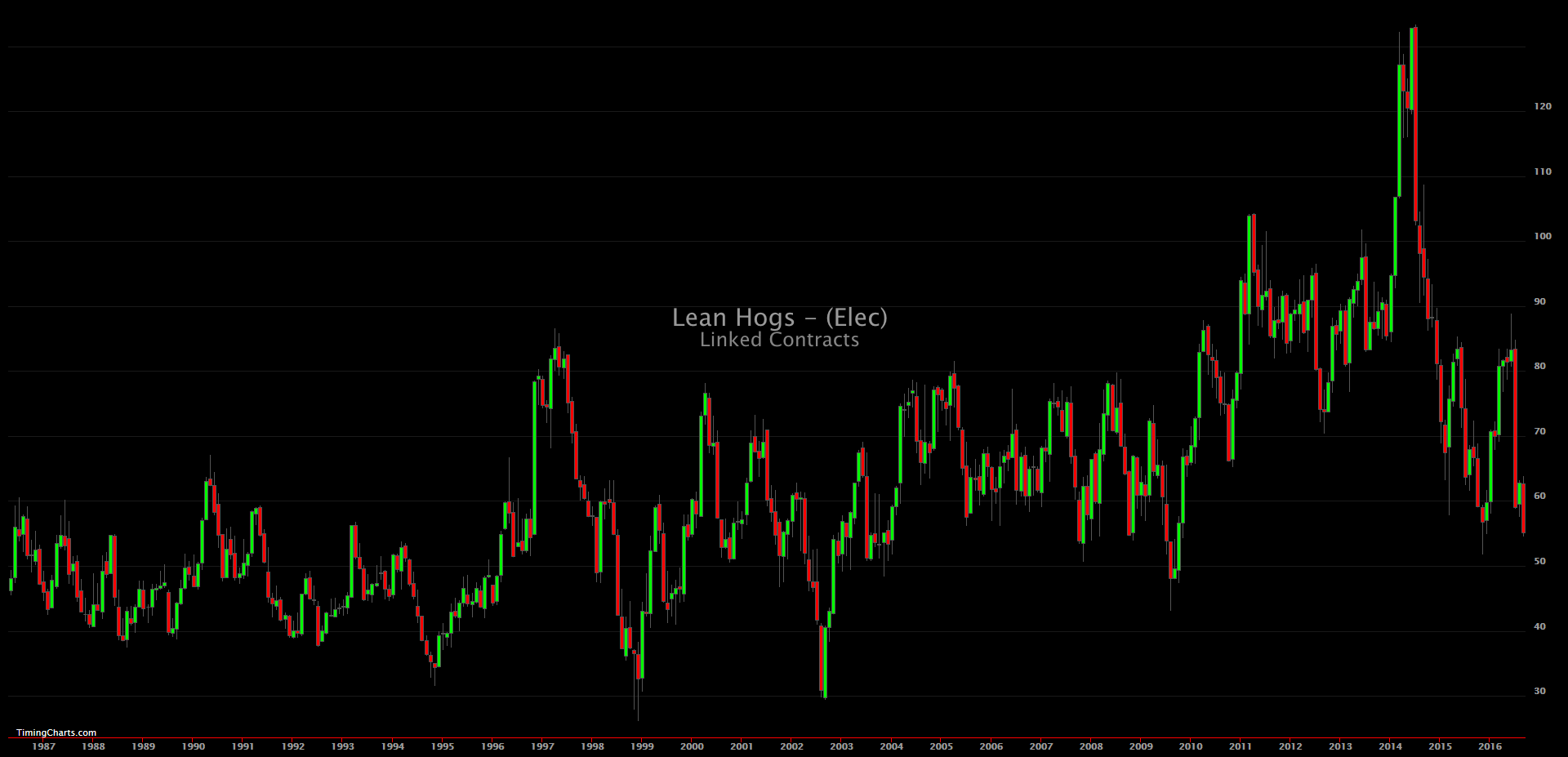

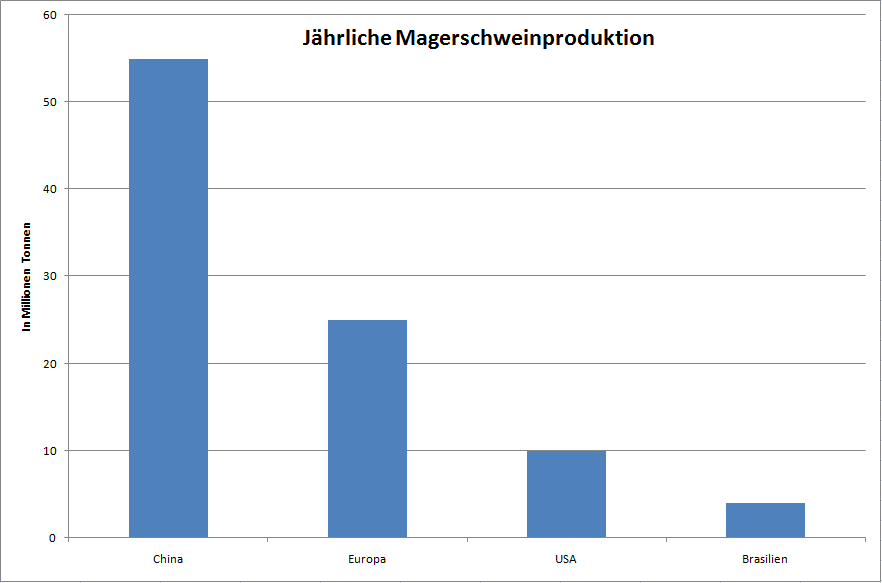

Schweine werden seit ca. 9000 domestiziert. Der Konsum nimmt in den USA deutlich zu, obwohl er immer noch stark unter dem von Rind und Geflügel liegt. Während in den USA der Rindfleischkonsum dominiert, ist der Konsum von Schweinefleisch in Europa und China die Nummer eins. Das durchschnittliche Gewicht der schlachtreifen Tiere liegt bei 100 - 110 kg. Zwischen Geburt und Schlachtung liegt nur ein halbes Jahr. Daher kann ein Angebotsdefizit schnell ausgeglichen werden. China ist der dominierende Produzent und kommt auf ca. 50% der weltweiten Produktion. Während China sein Fleisch selber konsumiert, sind die USA, Europa und Kanada zusammen für fast 80% des weltweiten Exportvolumens verantwortlich. Dabei werden nur gerade einmal ca. 7% der weltweiten Produktion exportiert. Wichtigster Importeur ist Japan mit ca. 25% des Exportvolumens.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

Jahresproduktion ca. 110 Millionen Tonnen

Bei Schweinefleisch gilt so ziemlich das Gleiche, wie bei Rindfleisch auch. Die Getreidepreise haben einen großen Einfluss auf die Fleischmärkte und Krankheiten, wie die Schweinegrippe beeinflusst den Preis ebenso stark.

Größte Konsumenten:

Lebendrinder sind schlachtreife Tiere mit einem durchschnittlichen Schlachtgewicht von ca. 550 kg. Amerika ist der größte Produzent und Verbraucher. Sie müssen daher sogar Rind importieren. Trotzdem geht der Konsum in den letzten Jahren in den USA zurück. Krankheiten, wie BSE, Schweinegrippe oder auch die Vogelgrippe haben Auswirkungen auf den Preis. Wenn andere Tiere betroffen sind, steigt der Preis für Rindfleisch, da das andere Produkt, welches betroffen ist, durch Rindfleisch substituiert wird. Sind Rinder selber betroffen, können wir nicht pauschal sagen, was passiert. In der Regel steigen die Preise, wenn z.B. BSE Fälle in anderen Ländern, als den USA auftreten, da das Angebot verknappt wird. Die Amerikaner essen trotzdem weiter Rindfleisch. Gibt es dagegen einen Fall in den USA selber, fällt der Preis, da die Nachfrage auf einmal massiv einbricht.

Die Getreidepreise spielen ebenfalls eine wichtige Rolle. Steigen diese stark an, kommt es zu einem sehr interessanten Phänomen. Schauen Sie sich die Charts an und Sie werden feststellen, wie sicher meine Analyse über diese Korrelation ist. Viele Züchter können die erhöhten Futterpreise nicht mehr bezahlen. Daher wird ein Teil der Tiere notgeschlachtet. Das Angebot steigt schlagartig an und die Preise fallen. Viele der Tiere haben aber nicht ihr Schlachtgewicht erreicht, sodass insgesamt weniger Fleisch zur Verfügung steht. Ein paar Monate später gibt es nun sehr viel weniger schlachtreife Tiere. Das Angebot wird stark verknappt und der Preis steigt. Dies ist immer wieder zu beobachten. Allerdings müssen die Futterpreise schon deutlich steigen. 10% machen da keinen Unterschied.

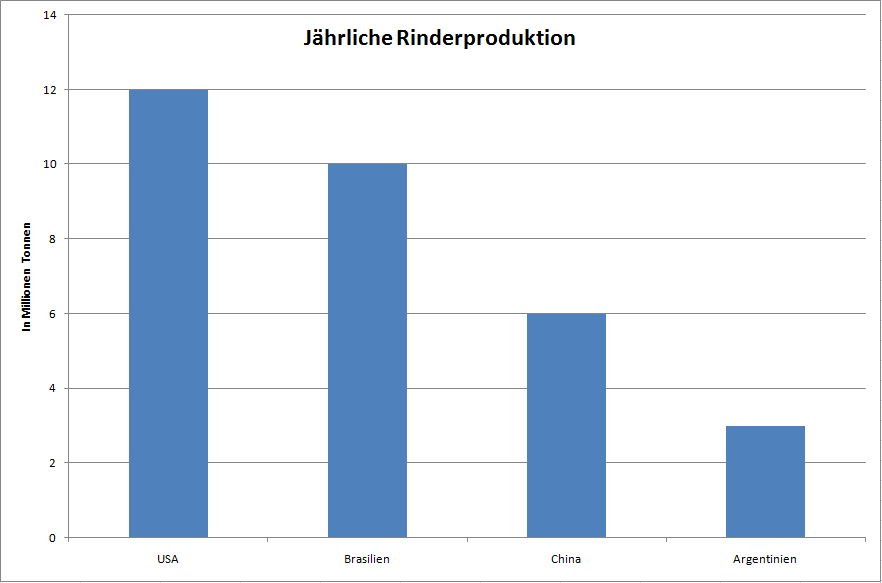

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen(Stand 2012)

Jahresproduktion ca. 65 Millionen Tonnen

Die Preise fallen oft vor der Grillsaison in den USA, um danach konstant anzusteigen.

Größte Konsumenten:

Softs: Soft Commodities

Soft Commodities sind Agrarrohstoffe, die nicht so richtig zusammengefasst werden können. Viele dieser Rohstoffe werden nur von wenigen Anbauländern dominiert, sodass wir hier eine sehr interessante Gruppe von Rohstoffen vorfinden, die immer wieder zu starken Preisbewegungen neigen.

Kakao benötigt sehr spezielle klimatische Bedingungen, sodass sich die Produktion auf wenige Länder im Umkreis des Äquators beschränkt. Nur in Regionen, welche 20 Grad nördlich und südlich um den Äquator liegen wächst die Kakaopflanze. Optimale Temperaturen für das Wachstum sind 21-32 Grad Celsius. Temperaturen unter 15 Grad Celsius können fatale Auswirkungen auf die Ernte haben. Ca. 70% des Kakaos wird zu Schokolade verarbeitet. Kakao wird an der NYBOT und an der NYSE Euronext Liffe gehandelt. Das Handelsvolumen ist an beiden Börsen ähnlich hoch. Der Mittelpunkt des Kakaohandels ist in London angesiedelt. Daher ist dieser stark abhängig vom britischen Pfund. Der größte Produzent ist die Elfenbeinküste. Der Preis wird somit durch politische Ereignisse, aus dieser sehr unstabilen Region beeinflusst. Der Bürgerkrieg 2002 lies die Preise explodieren.

Die Kakaopflanze ist sehr empfindlich gegen starke Temperaturschwankungen und viel Niederschläge. Sie ist einer der anfälligsten Kulturpflanzen in Bezug auf Schädlinge und Krankheiten. In Ghana werden jährlich ca. 40% der Pflanzen von Krankheiten befallen. Kakao wird von kleinen Mücken bestäubt. Die Pflanze trägt das ganze Jahr Früchte. In der Regel braucht sie 5 Jahre, bis sie Früchte trägt. Den vollen Ertrag erhält man nach 12 Jahren. Geerntet wird zwei Mal im Jahr, wobei die erste Ernte hochwertiger ist. Eine durchschnittliche Pflanze produziert nur ca. 1,8kg Kakao pro Ernte. Die Nachfrage steigt stetig. Nur ist das Angebot stark begrenzt aufgrund dieser Zentralisierung des Anbaus durch die sehr speziellen klimatischen Bedingungen. Die Pflanze benötigt viel Wasser, was das Angebot, durch die globale Erwärmung, in den nächsten Jahren wahrscheinlich nicht deutlich steigern wird. Ein Großteil der Produktion kommt, nicht wie bei vielen anderen Rohstoffen von Großlandwirtschaftsbetrieben, sondern von kleinen Bauern. Nur wenige Firmen kontrollieren einen Großteil des Handels mit Kakao. Das sind: Barry Callebaut, Cargill and Archer, Daniels Midland Company.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2012)

Jahresproduktion ca. 5 Millionen Tonnen

Mehr als die Hälfte der Produktion kommt aus sehr politisch unstabilen Regionen. Dies führt immer wieder zu starken Preisanstiegen.

Größte Konsumenten:

Ernte:

Frühjahr und Herbst

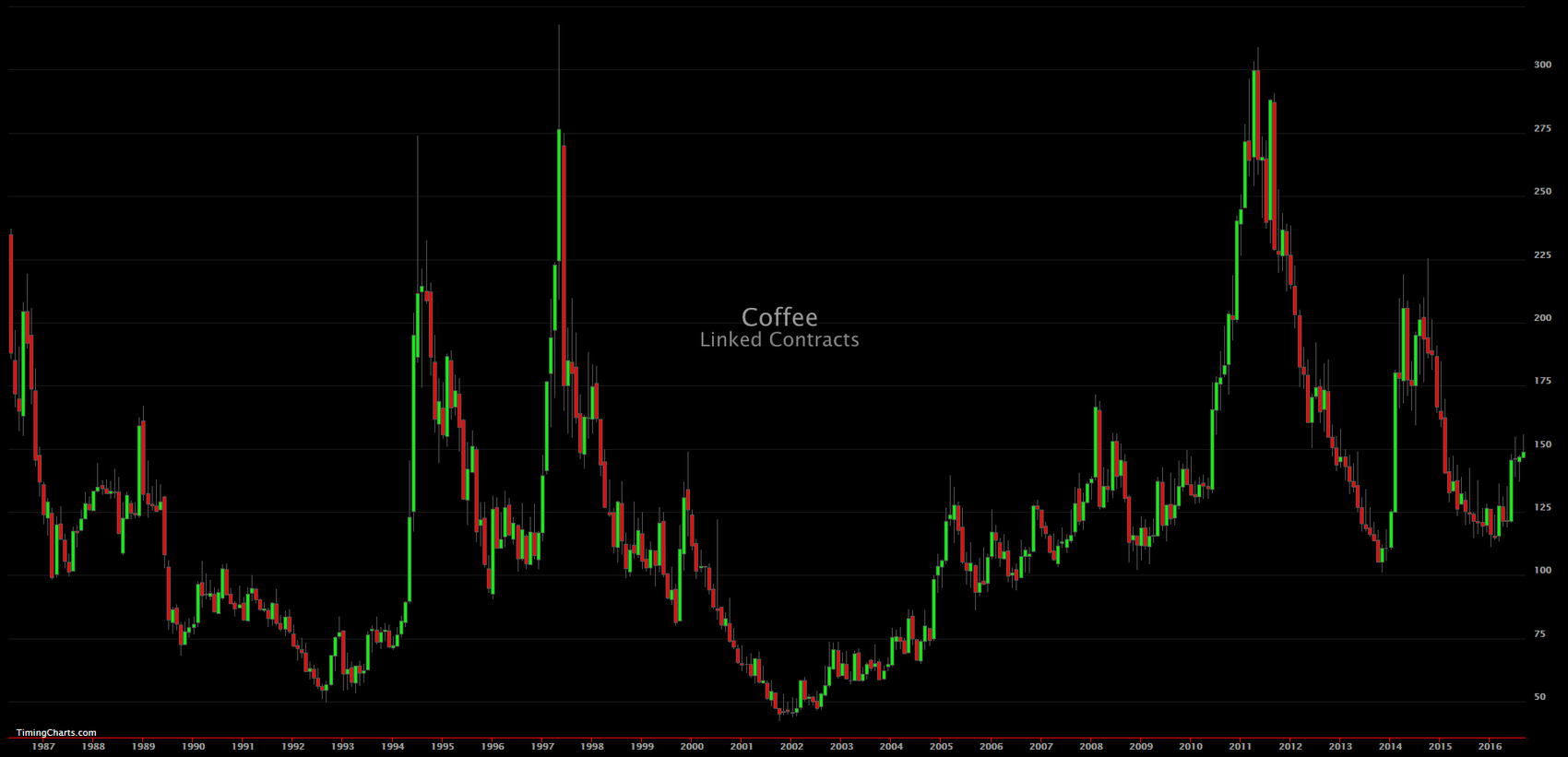

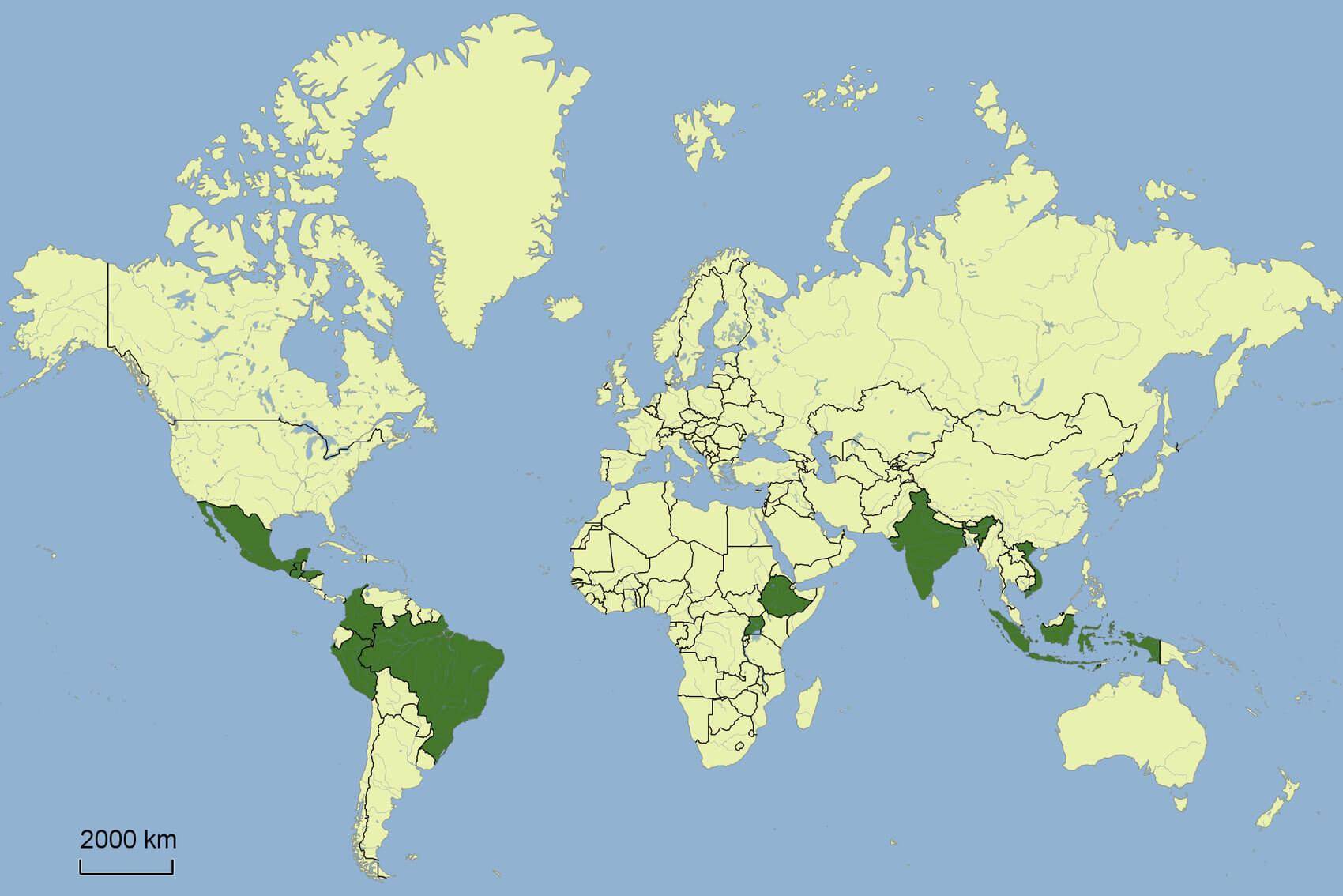

Kaffee kommt ursprünglich aus Äthiopien. Die zwei wichtigsten Kaffeesorten sind Arabica und Robusta, mit einem Anteil von ca. 62% Arabica und 36% Robusta. Arabica wird vor allem in Lateinamerika angebaut. Wir beziehen uns hier hauptsächlich auf Arabica, da nur diese Sorte an US Börsen gehandelt wird. Brasilien ist der größte Produzent weltweit. Arabica besitzt eine höhere Qualität, als Robusta, welcher vor allem in Südostasien und Westafrika angebaut wird. Kaffee ist nach Wasser, das am häufigsten konsumierte Getränk der Welt. Dafür enthält Robusta ca. 50% mehr Koffein. Der Kaffee aus Vietnam steht fast ausschließlich zum Export bereit. In Brasilien wird viel des Kaffees auch selber konsumiert. Viele der großen Produzenten bevorzugen die Robustasorte, da sie im Schnitt ca. 70% günstiger und so für den Massenmarkt besser geeignet ist. Mehr als 100 Millionen Menschen leben von Kaffee, als ihre Haupteinnahmequelle. In Äthiopien macht der Kaffeehandel ca. 70% des Exportvolumens aus.

Kaffee wird nur um den Äquator am sogenannten Kaffeegürtel angebaut. Um einen Sack Kaffee a 60 kg zu füllen, braucht man ca. 100 gut tragende Arabicabäume. Jahre mit hoher Produktion wechseln sich oft mit Jahren niedriger Produktion ab. Dieses Phänomen wird der zwei Jahre Ernte Zyklus genannt. Kaffee wird auf zwei unterschiedliche Arten aufbereitet. Die Trockenaufbereitung ist die günstigere Variante. Dafür brauchen die Bauern aber ca. drei Wochen Sonne, damit die Kirschen trocknen können. Die Nassaufbereitung ist wesentlich kostenintensiver.

Brasilien ist der mit Abstand größte und wichtigste Produzent. Wenn die Kaffee-Ernte in Brasilien negativ beeinflusst wird, dann explodiert der Preis und kann sich auch mal in einem Monat verdoppeln. Die Ursache für die extremen Preisbewegungen ist, dass Arabica fast ausschließlich in Lateinamerika angebaut wird. Von der Arabicaproduktion produziert Brasilien mit Abstand den größten Teil. Die Ernte in Brasilien ist aber sehr abhängig von einigen Faktoren, die ich Ihnen gleich beschreiben werde. Daher kommt es immer wieder regelmäßig zu extremen Aufwärtsbewegungen.

Die Anbaugebiete in Brasilien liegen sehr hoch, daher kann es ab Anfang Juli zu Bodenfrost kommen. Die Pflanzen sterben ab. Dies beeinflusst die Ernte der mindestens nächsten fünf Jahre, da eine Kaffeepflanze so lange benötigt, bis sie Kirschen trägt. Es gibt einen 20 Jahre Frostzyklus. Dies bedeutet ganz einfach, dass es ca. alle 20 Jahre in Brasilien in den Anbaugebieten zu Bodenfrost kommt. Der letzte Frost war 1994. Wir schauen uns ab Juni jeden Tag den Wetterbericht für Brasilien an. Brasilien ist sehr anfällig für Dürren und die Auswirkungen von El Niño. Anfang 2014 trat einer der schwersten Dürren in der Geschichte Brasiliens auf. Innerhalb von einem Monat verdoppelte sich der Arabicapreis.

Die brasilianische Währung hat ebenfalls einen großen Einfluss auf den Preis. Wir sahen ab Mitte 2014 eine massive Abwertung des brasilianischen Real. Daraufhin brach der Kaffeepreis ein. Die Hauptursache für die Abwärtsbewegung im Kaffee, die dafür sorgte, dass sich der Preis mehr als halbierte, liegt in der Abwertung der Währung. Kaffee Arabica wird in USD gehandelt. Wenn die eigene Währung schwächer wird, bekommen die Bauern mehr Real für ihren Kaffee. Die Folge war, dass die Lager massiv abverkauft wurden. Brasilien ist einer der wichtigsten, wenn nicht sogar der wichtigste Produzent von Agrarrohstoffen. Der Einfluss der Währung spielt auch bei anderen Rohstoffen eine wichtige Rolle.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2014)

Jahresproduktion ca. 8,4 Millionen Tonnen

Kaffee wird es die nächsten Jahre schwer haben, aufgrund der klimatischen Veränderungen. Manche sprechen sogar davon, dass der Rohstoff bis Ende des Jahrhunderts ganz verschwinden wird.

Größte Konsumenten:

Ernte:

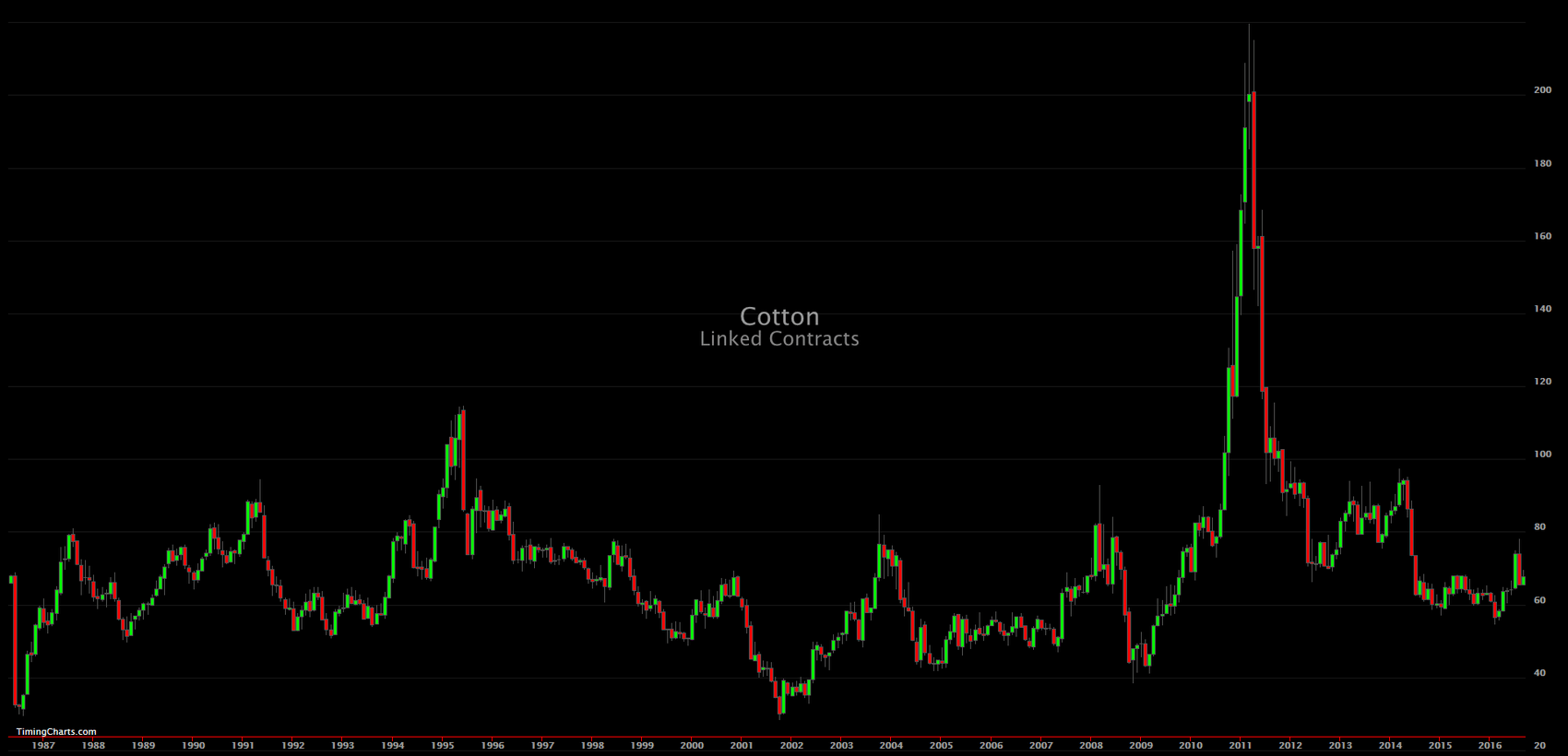

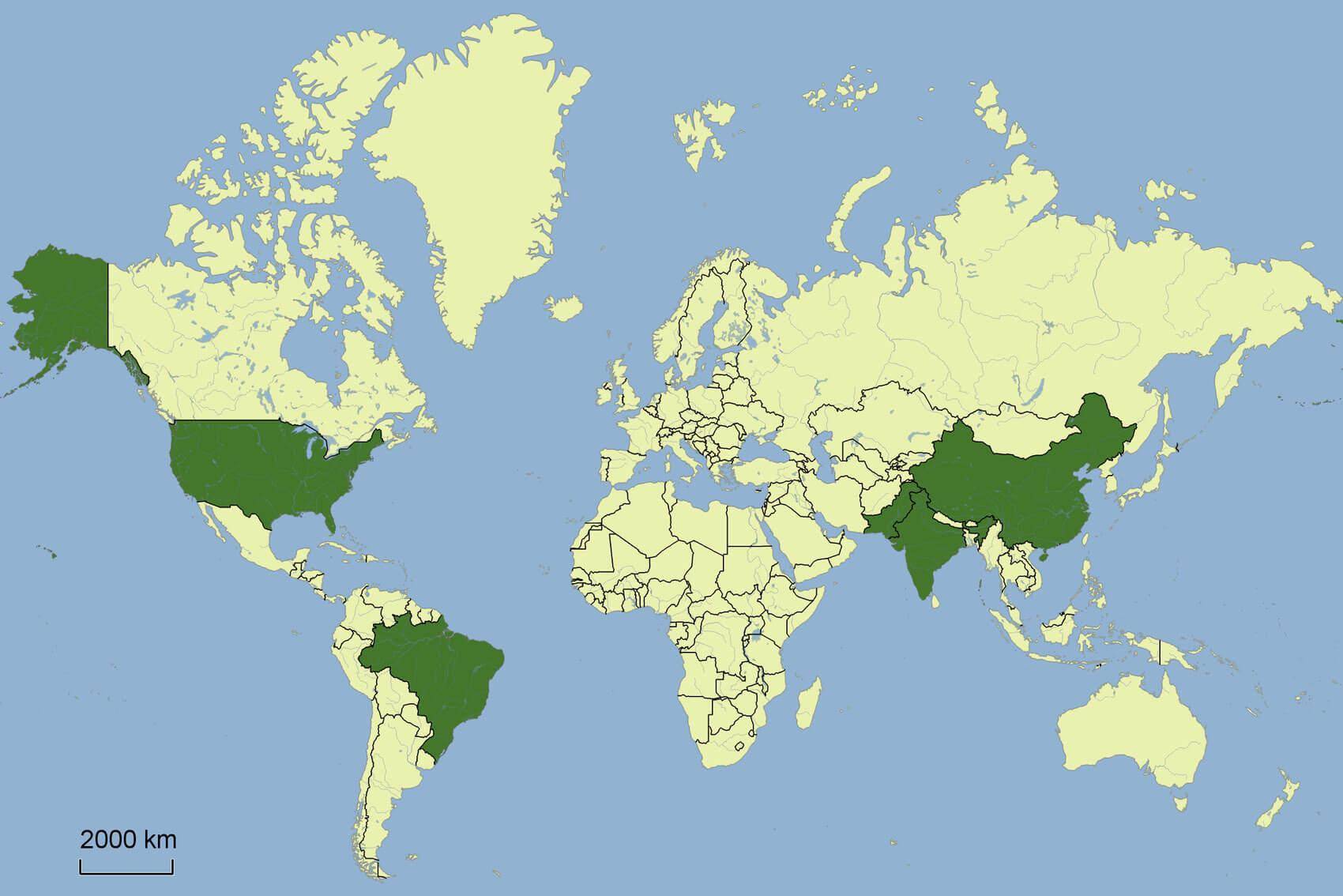

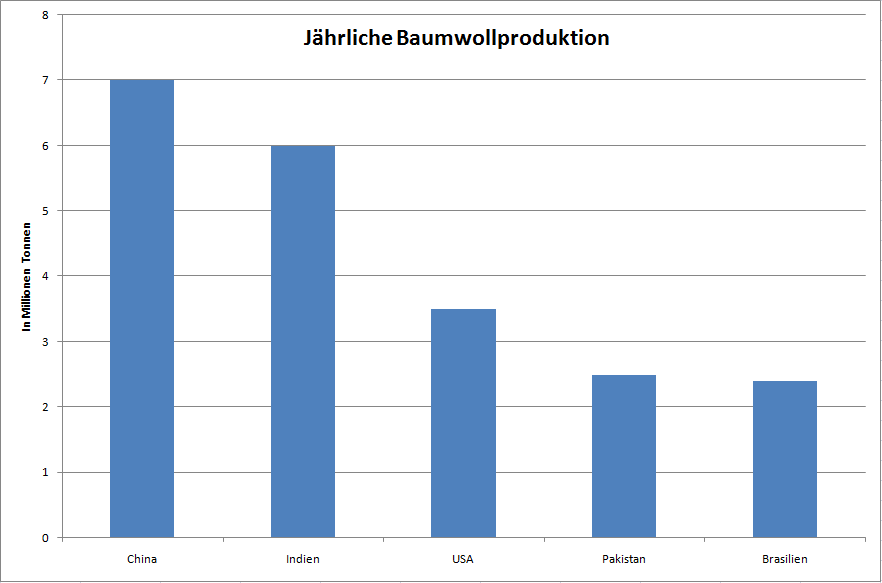

Seit mehr als 7000 Jahren wird Baumwolle von Menschen genutzt. Mehr als 40% der Textilfasern sind aus Baumwolle. Der chinesische Future übersteigt aktuell den US Future, wenn man auf das Volumen schaut. Während in der EU und USA die Nachfrage zurückgeht, steigt sie in Asien stetig an. China ist der größte Produzent aber auch der größte Importeur. Baumwolle braucht während der Wachstumsphase sehr viel Sonne und Wasser. Während der Ernte muss es trocken sein, da sonst die Wolle verfault oder eine schlechte Qualität aufweist. In dieser Phase ist die Pflanze sehr anfällig gegen Wind und Regen.

Usbekistan war einer der größten Produzenten und der Aralsee, der einst viert größte See der Welt. Durch den starken Anbau in dieser Region liegt der See nun weitestgehend trocken. 1kg Baumwolle benötigt ca. 11.000 Liter Wasser. Indien benötigt sogar ca. 23.000 Liter Wasser und ist in dieser Kategorie Spitzenreiter. Wie auch bei vielen anderen Agrarrohstoffen sind viele der Pflanzen genmanipuliert, was die Produktion stark erhöht hat. Indien beispielsweise verdoppelte seinen Ertrag seit Einführung der Gentechnik. Baumwolle gilt als sehr umweltbedenklich, da ca. 11 Prozent der weltweiten Pestizide für diesen Rohstoff verbraucht werden. Die USA subventionieren die Farmer im eigenen Land sehr stark, sodass ein Großteil der US Baumwollproduktion unter Produktionskosten exportiert wird.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2012)

Jahresproduktion ca. 27 Millionen Tonnen

Unserer Meinung nach wird der Anbau von Baumwolle in den nächsten Jahrzehnten deutlich zurückgehen. Viele Regionen der Welt haben jetzt schon große Probleme mit Wassermangel. Daher wird es schwer werden, wie bisher anzubauen. Sie sehen es deutlich am Beispiel von Usbekistan.

Größte Konsumenten:

Ernte:

Zwischen Aussaat und Ernte liegen ca. 8 Monate. Die Aussaat erfolgt abhängig vom Standort zwischen Anfang Februar und Anfang Juni. Geerntet wird zwischen Oktober und Februar. In den USA wird mittlerweile meistens mechanisch geerntet. In den ärmeren Ländern dagegen immer noch per Hand.

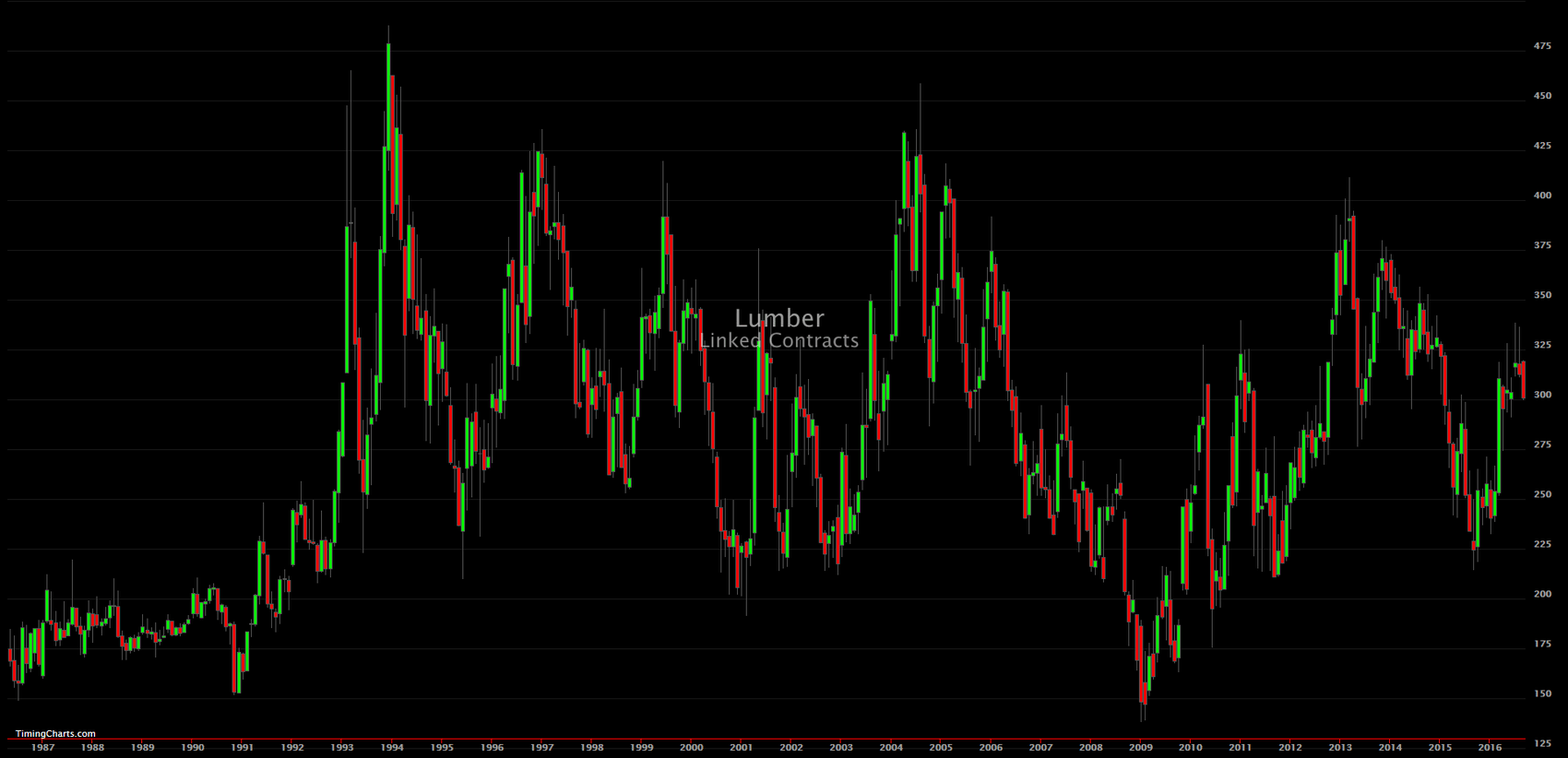

Der erste Future auf Bauholz wurde erst 1969 aufgelegt. Im Gegensatz zu vielen anderen Rohstoffen wird Bauholz ausschließlich an der CME gehandelt. Bauholz ist einer der am wenigsten gehandelten Agrarfutures. Der Nordwesten der USA und Kanada sind die wichtigsten Anbaugebiete. Die USA ist der größte Produzent. 2006 produzierten sie ca. 66,5 Millionen Kubikmeter und importierten weitere 60 Millionen. Wobei ein Großteil der Importe aus Kanada, dem größten Exporteur von Bauholz, stammt. Ab dem Frühjahr steigen die Preise oft, da dann wieder mehr gebaut wird. Im Spätsommer und Herbst fallen die Preise in der Regel.

Jährliche Produktion, der wichtigsten Produzenten (Stand 2010)

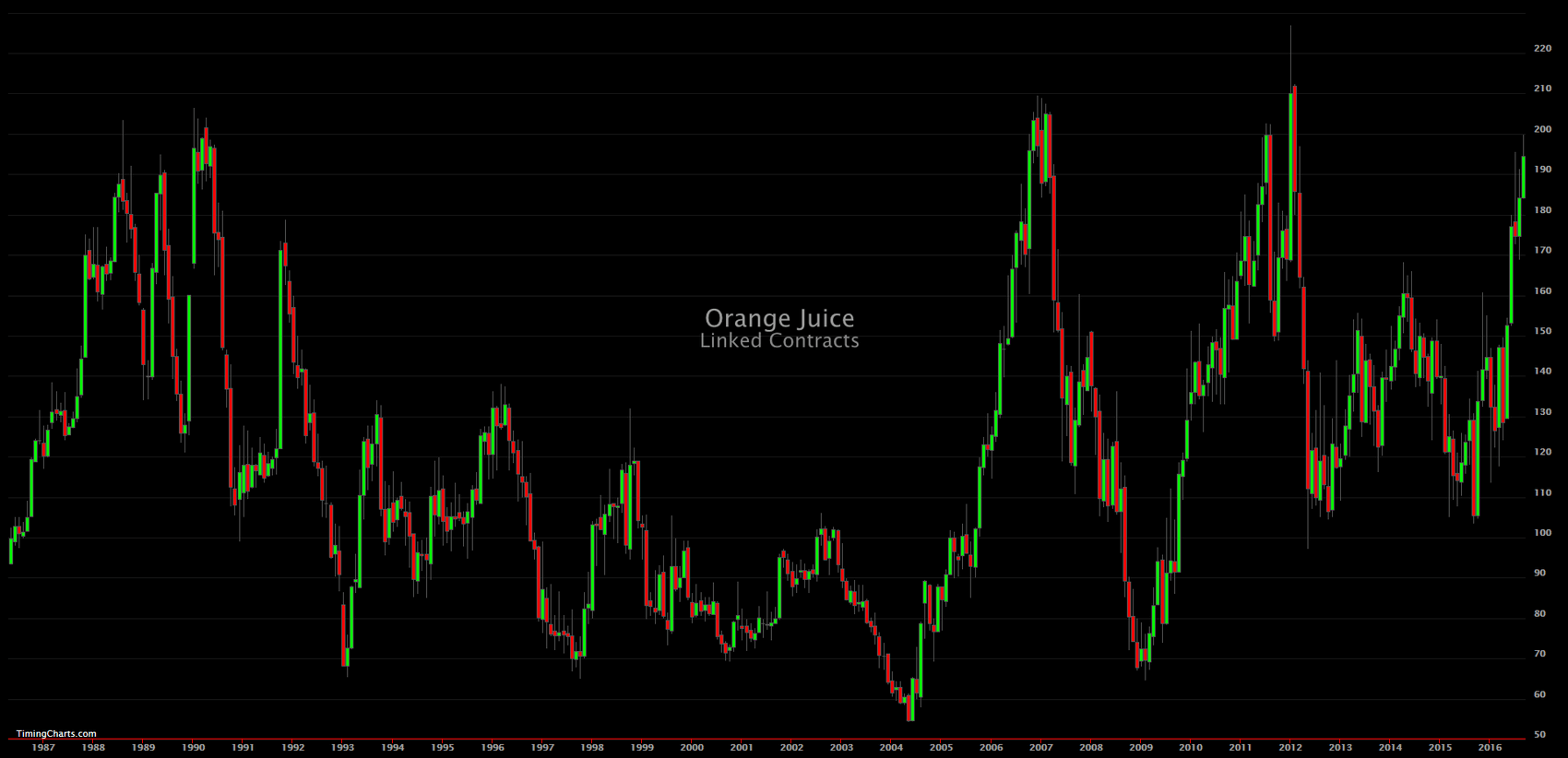

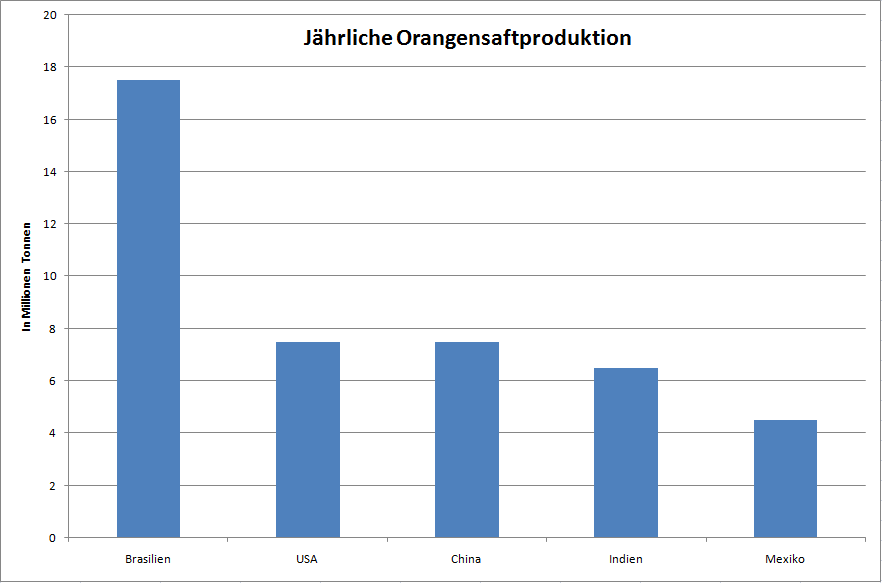

Seit ca. 4000 Jahren wachsen Orangen in Südostasien und China. Nach Europa gelangten sie durch die maurische Besatzung Spaniens. Neben Äpfeln ist Orangensaft in den USA das meist konsumierte Obst. Es wird dort hauptsächlich in Florida (ca. 75 % der US Ernte) und Kalifornien angebaut. Die USA sind selber, neben Europa die wichtigsten Konsumenten, wodurch der komplette Orangensaft nicht in den Export gelangt, sondern im eigenen Land konsumiert wird. Von 1962 bis 2009 war Florida der größte Produzent, bis sie schließlich von Brasilien abgelöst wurden. Die Nachfrage in den USA sinkt konstant, wobei in Asien der Verbrauch steigt. Der Großteil der zum Export zur Verfügung stehenden Orangen stammt aus Brasilien (ca. 80 % Stand 2016). Seit 1945 wird Orangensaftkonzentrat hergestellt, wobei es bei dem Verfahren ca. die Hälfte seines Vitamin C`s verliert. Dies öffnete die Märkte, da Orangensaft nun leichter verfügbar und besser zu transportieren war.

Das Volumen am Orangensaftmarkt ist sehr gering. Orangensaftkonzentrat ist einer der am wenigsten gehandelten Rohstoffe, mit teilweise weniger als 1000 Umsätzen am Tag. Heutzutage wachsen Orangen innerhalb des Zitrusgürtels (zwischen dem zwanzigsten und vierzigsten Breitengrad nördlich und südlich des Äquators). Bis aus einer Blüte eine Orange wird, kann zwischen 6 und 18 Monaten dauern. Orangen müssen dabei reif geerntet werden, da sie nicht nachreifen. Die Pflanze ist sehr wetterempfindlich. Aufgrund dieser langen Zeit haben Hurrikans im Sommer und Frost im Winter starke Einflüsse auf den Preis, da sie das Angebot auch für Folgeernten reduzieren können, da durch Frost oft die Bäume zerstört werden. In Brasilien beeinflussen Dürren von Juli bis November die Pflanzen. Des weiteren werden viele Bäume in Brasilien von Krankheiten befallen, was die Ernte und somit die Preise teils heftig beeinflusst. In Brasilien ist der Anbau um Sao Paulo konzentriert. Geerntet wird das ganze Jahr über.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2013)

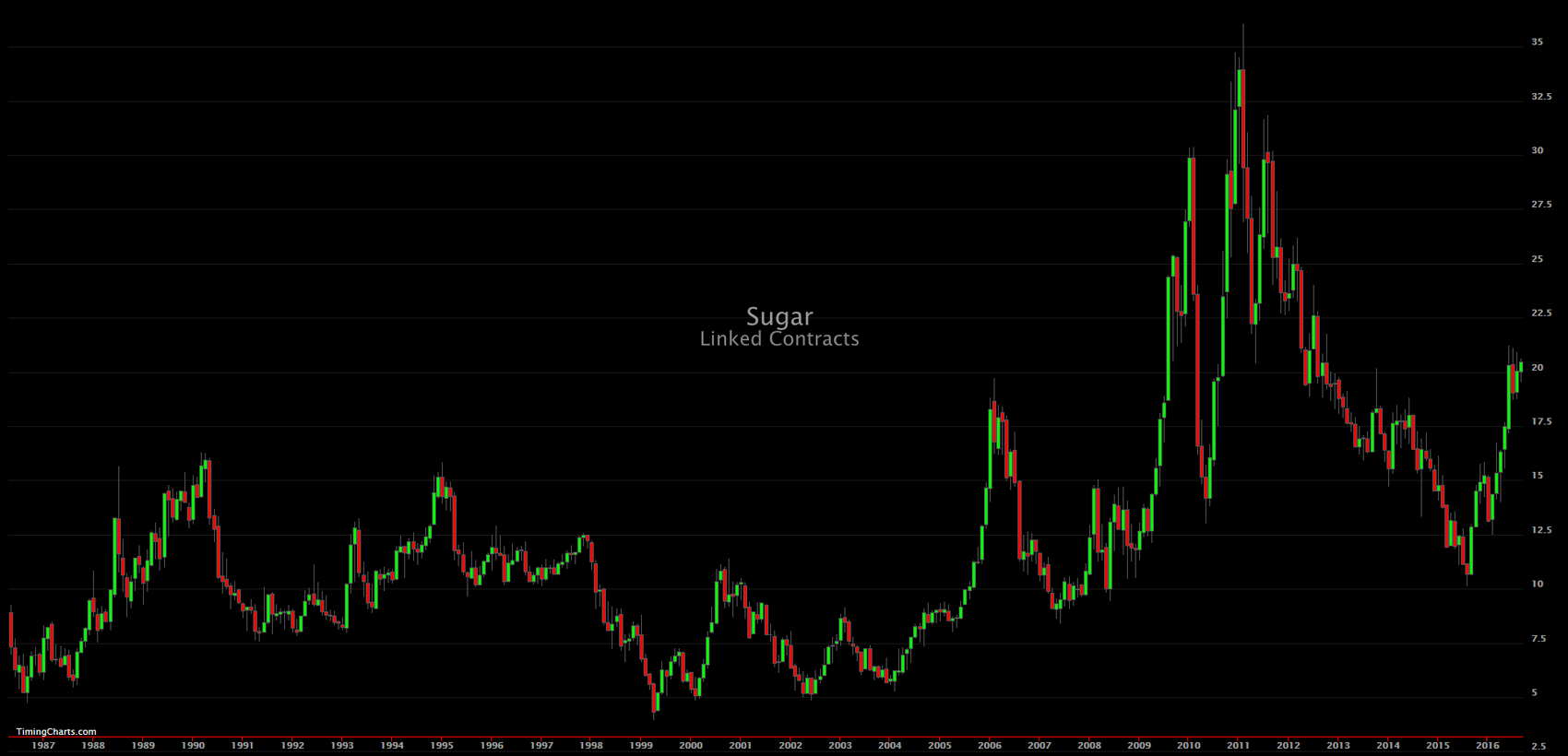

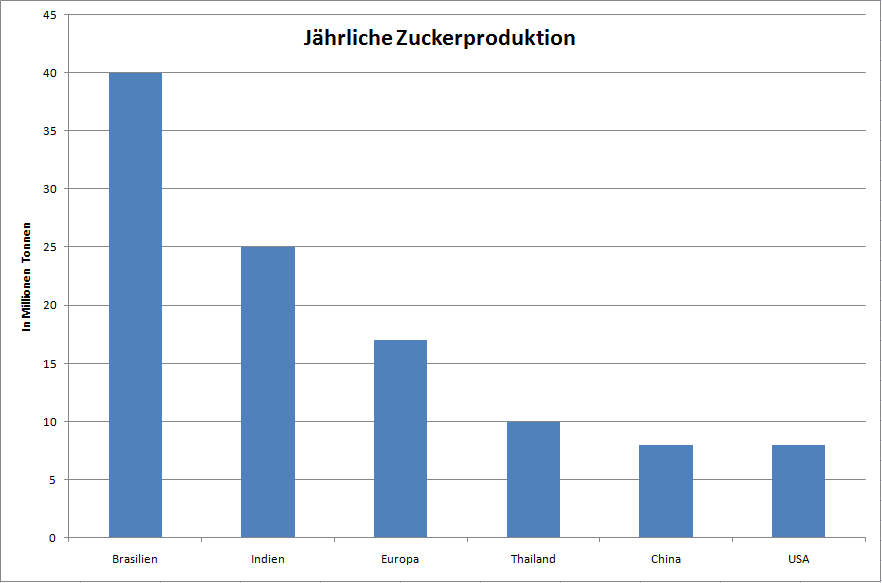

Während Zucker in den Industrieländern immer mehr durch Süßstoff ersetzt wird, beginnt in Asien momentan ein neuer Boom. Das Handelsvolumen hat sich von 2000 - 2009 mehr als verfünffacht. Der chinesische Futurekontrakt über weißen Zucker hat den US-Kontrahenten seit 2006 im Handelsvolumen übertroffen. Man unterscheidet zwischen weißem Zucker, der hauptsächlich in Europa, China und Thailand durch Zuckerrüben gewonnen wird und braunem Zucker, der zu einem bedeutenden Teil aus Brasilien und Indien aus Zuckerrohr hergestellt wird. Brasilien hat seine Produktion ab Anfang der 90iger Jahren mehr als vervierfacht und verwendet ca. die Hälfte der Ernte für die Ethanolgewinnung. Brasilien ist Vorreiter in Biokraftstoffen. Da Indien und China nur für den Eigenbedarf produzieren, kommt mehr als die Hälfte des exportierten Zuckers aus Brasilien. Thailand und Australien folgen mit ca. je 10%. In den USA und Europa ist Zucker stark subventioniert. In den Hauptanbaugebieten Brasilien, Thailand und Indien aber nicht. Für Indien ist der Monsunregen von großer Bedeutung, dessen Ausbleiben oder schwache Ausprägung zu starken Ernteeinbußen führen kann.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

Jahresproduktion ca. 170 Millionen Tonnen

Der größte Zuckerhersteller ist der deutsche Konzern Südzucker.

Größte Konsumenten:

Ernte:

Die Zuckerrübe wird von Mitte September bis Mitte Dezember geerntet. Die Ernte von Rohrzucker erfolgt weltweit zu unterschiedlichen Zeiten.

Edelmetalle haben bei vielen Menschen einen ganz besonderen Platz. Für die Wirtschaft sind sie unersetzbar. Von Zentralbanken werden sie gefürchtet. Während Gold gehortet und zum Großteil noch vorhanden ist, wird Silber ständig verbraucht. Aufgrund des niedrigen Preises wird es, hauptsächlich nur von der Fotoindustrie recycelt. Während die Lager zu Beginn des 20. Jahrhunderts noch voll waren, wird nun befürchtet, dass der Rohstoff bald sehr knapp werden wird.

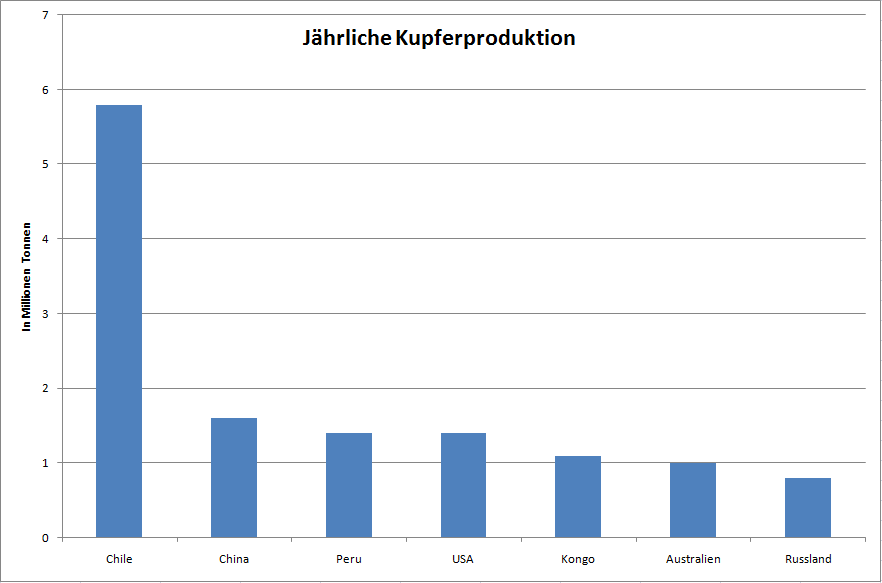

Kupfer ist das am längsten und stärksten genutzte Metall. Es besitzt hervorragende Leitfähigkeit, ist biostatisch, korrosionsbeständig und unbegrenzt recycelbar. Die Elektroindustrie ist der Hauptabnehmer. Kupfer ist das am stärksten gehandelte Industriemetall. Daher ist Kupfer stark konjunkturabhängig. Wenn diese im Aufschwung ist, steigt der Bedarf und umgedreht.

Nachfrage

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

Jahresproduktion ca. 19 Millionen Tonnen

China ist der Gigant unter den Kupferimporteuren. Mit fast 50% führt das Land die Liste der Hauptimporteure mit großem Abstand an.

Größte Importeure in Millionen Tonnen:

Kupfer Reserven in Millionen Tonnen (Stand 2014)

Das wohl Bekannteste und begehrteste der Edelmetalle, wenn auch nicht das Seltenste und Teuerste. Platin ist im Allgemeinen teurer und seltener. Palladium wird ebenfalls weniger produziert. Silber ist, wenn wir uns die Lagerbestände anschauen deutlich seltener als Gold. Gold gilt seit je her als Wertaufbewahrungsmittel und mit Silber zusammen als Konkurrenz zu den Papiergeldwährungen. Der Wert einer Unze (31,103g) bleibt immer gleich. Alleine der Wert des Papiergeldes ändert sich, sodass der Goldpreis ein Indikator für die Gesundheit einer Währung darstellt. Von 1792 bis 1971 gab es in den USA den sogenannten Goldstandard, bei dem die Währung an Gold gebunden war und die Menschen diese in Gold eintauschen konnten. Nach der Aufhebung 1971 stieg der Preis innerhalb 8 Jahren von 35$ im Tief auf 850$.

Gold reagiert sehr stark auf Nachrichten, ist sehr volatil und angstgetrieben, was wir z.B. beim Brexit am 24. Juni 2016 sehen konnten. Der Goldpreis verteuerte sich zwischenzeitlich um über 100$ in wenigen Stunden. Inflationssorgen erhöhen den Preis aus Angst vor einer Geldentwertung. Gold ist ein Markt, der, wenn er einmal trendig ist, oft auch weiterläuft. Hier ist es nicht ratsam, sich gegen einen starken Trend zu stellen. Bei Indizes sieht es dagegen ganz anders aus. Dort können Sie Nachrichten sehr gut antizyklisch handeln. Obwohl der S&P 500 durch den Brexit um weit über 100 Punkte gefallen ist, notierte er knapp eine Woche später wieder höher als vorher und markierte im Anschluss neue Allzeithochs.

Nachfrage:

Jährliche Produktion, der wichtigsten Produzenten in Tonnen (Stand 2015)

Jahresproduktion ca. 3000 Tonnen

Während Südafrika in den 70er Jahren noch über 1000 Tonnen Gold jährlich produzierte, geht die Produktion in den letzten Jahrzehnten stark zurück. Das Volumen an den Terminmärkten steigt kontinuierlich. 2009 wurden mehr als fünf Mal so viele Kontrakte an der COMEX gehandelt, wie 2001. In der zweiten Jahreshälfte beginnt die Hochzeitssaison in Indien. Daher steigen dort oft die Preise, da eine erhöhte Nachfrage auftritt.

Größte Importeure:

Die Importe haben sich, in den letzten Jahren, stark verändert. Russland und China kaufen mittlerweile massiv Gold ein, während die europäischen Länder ihr Gold eher verkaufen. Die Nachfrage aus Indien ist in den letzten Jahren um über 50% eingebrochen.

Die größten Goldminenbetreiber:

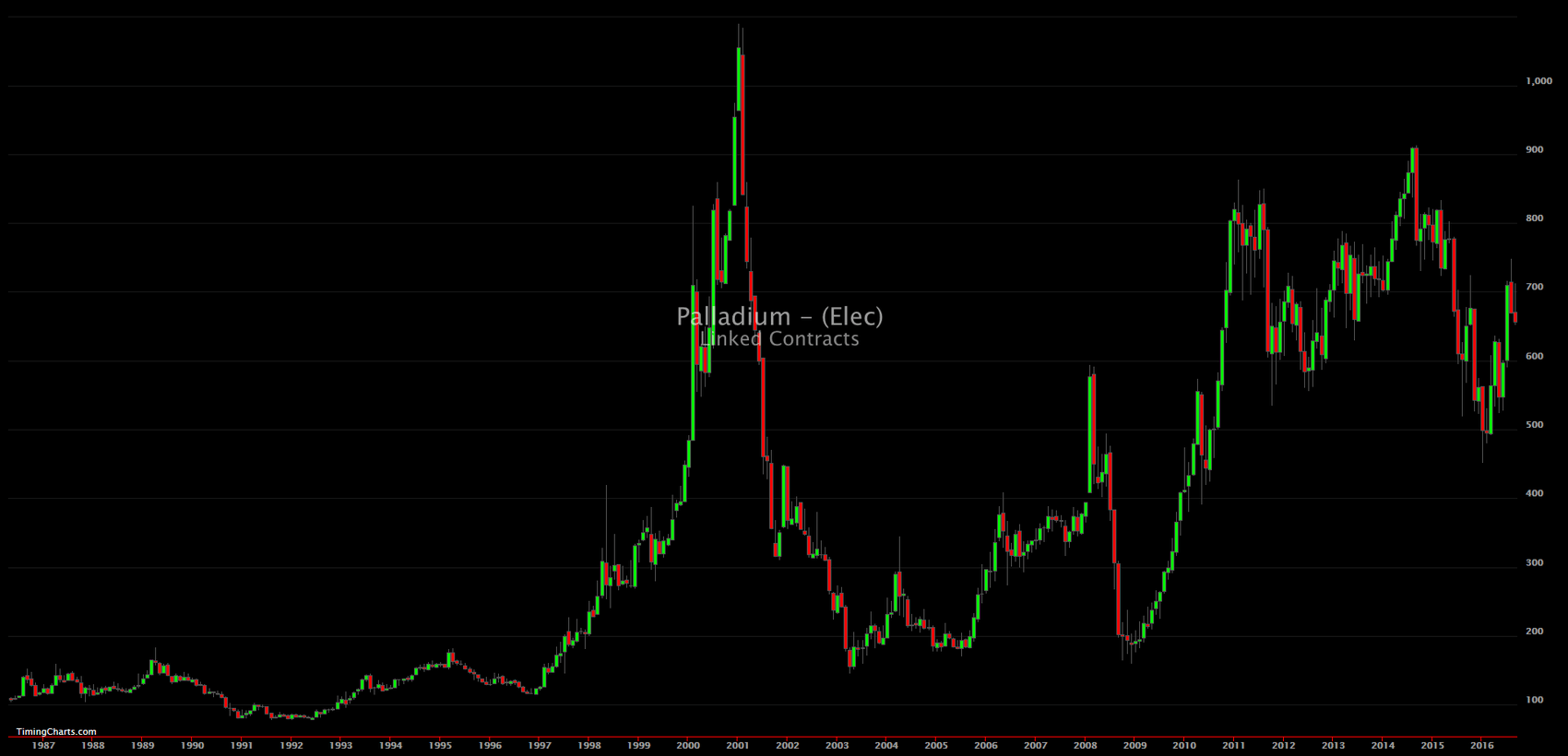

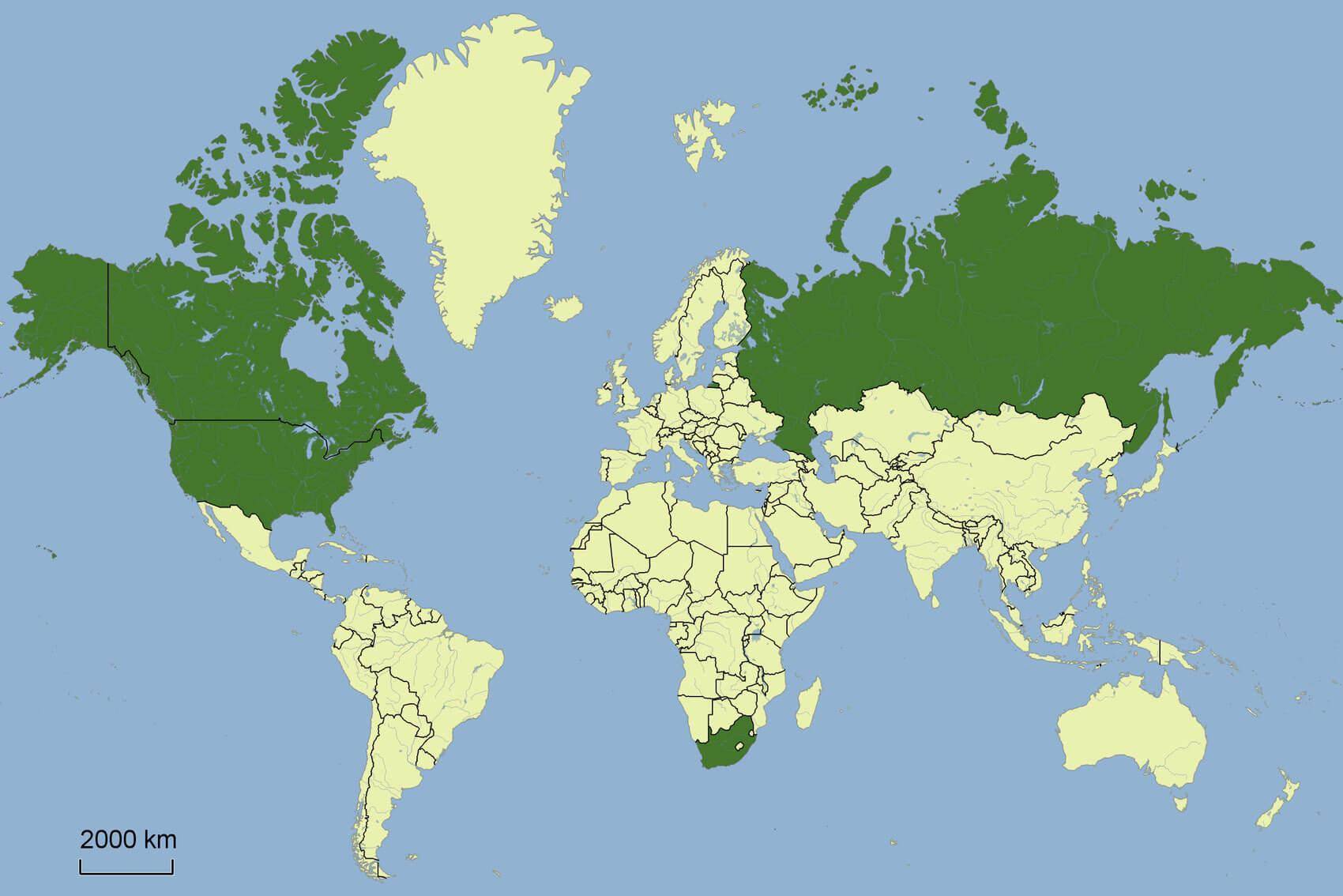

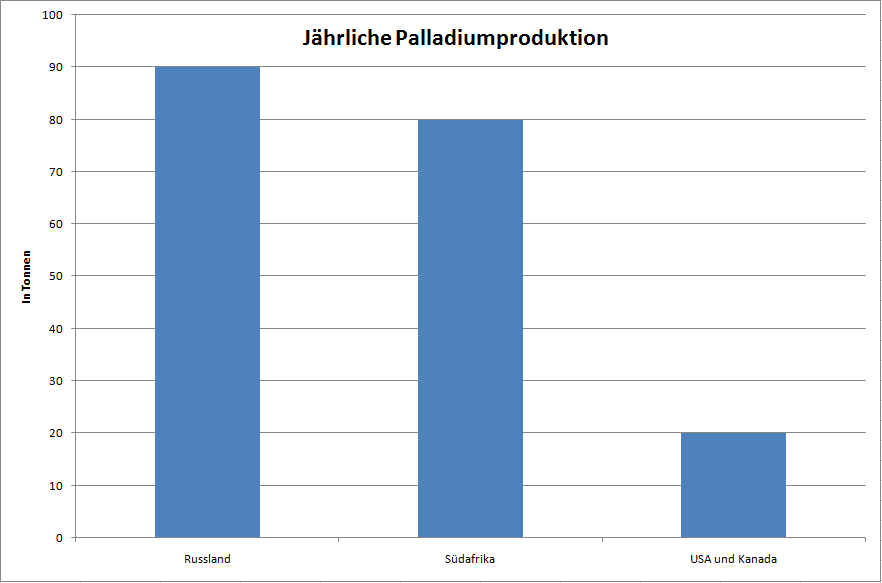

Palladium gehört zu den Platinmetallen und ist ähnlich selten, wie Platin. Die Jahresproduktion betrug 2014 ca. 210 Tonnen. Russland und Südafrika sind, wie dies bei Platin der Fall ist, Hauptproduzenten mit einem gemeinsamen Marktanteil von ca. 80%. Norilsk Nickel (Russland) produziert ca. 40% der Gesamtproduktion. Palladium wird hauptsächlich für die Katalysatoren von Benzinfahrzeugen verwendet, wodurch die EU der größte Konsument ist.

Nachfrage

Jährliche Produktion, der wichtigsten Produzenten in Tonnen (Stand 2014)

Jahresproduktion ca. 210 Tonnen

Die Produktion geht, wie auch bei Platin deutlich zurück. 2007 wurden noch ca. 270 Tonnen produziert. Der Boom in China und die erhöhte Nachfrage nach Fahrzeugen könnte den Preis langfristig steigen lassen. Die Nachfrage übersteigt seit Jahren das Angebot.

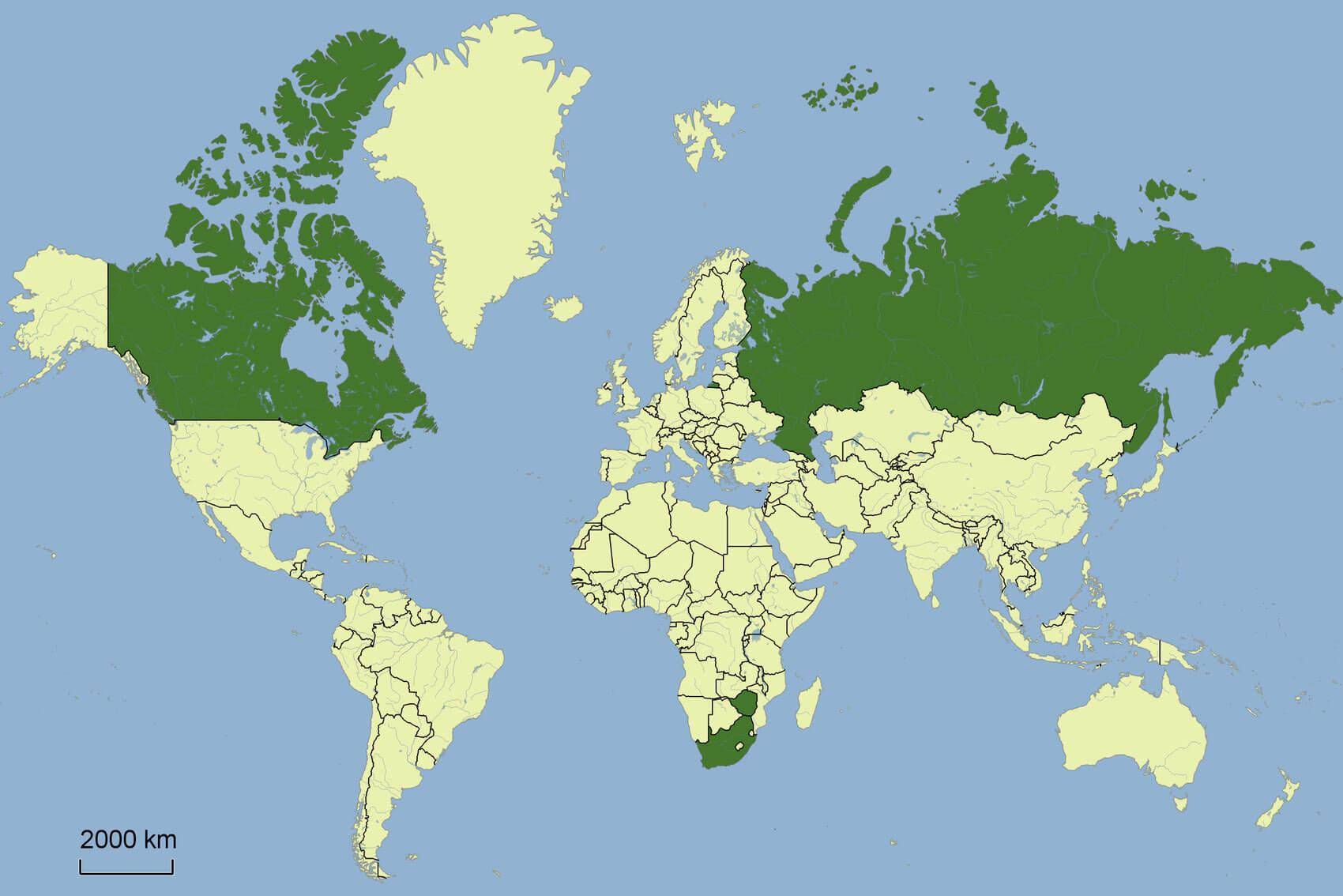

Größte Importeure:

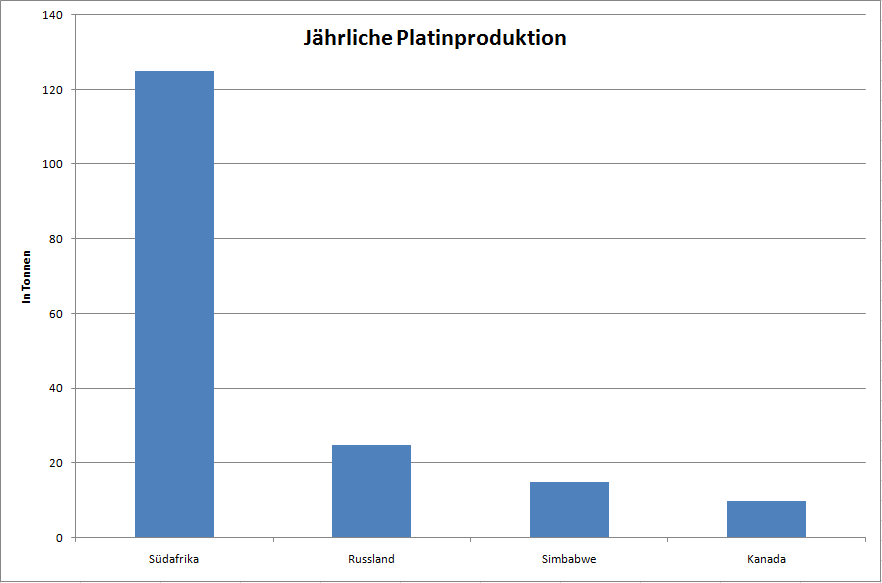

Platin ist das Seltenste der Edelmetalle. Die Jahresproduktion beträgt gerade einmal ca. 180 Tonnen (Stand 2015). Platin wird hauptsächlich in der Automobilindustrie für Katalysatoren von Dieselfahrzeugen verwendet. Aufgrund seiner Eigenschaften ist es in der Industrie sehr begehrt. Es ist sehr hitzebeständig, leitfähig und rostet nicht. Die Schmuckindustrie landet auf Platz zwei. Dieser Rohstoff ist sehr interessant, da es keinen anderen Future auf einen Rohstoff gibt, der so zentriert ist. Südafrika produziert ca. 70% der gesamten Produktion. Alles bisher geförderte Platin kommt zu ca. 80% aus Südafrika, 11% aus Russland und 6% aus Nordamerika. Auf dem Mond und auf Meteoriten gibt es sehr große Bestände von Platin. Auf der Erde dagegen ist es 30 Mal seltener als Gold.

Große Konsumenten sind die Automobilindustrie in Europa und die Schmuckindustrie in China und Japan. Dort ziehen die Menschen Platin Gold vor, da es seltener ist. Palladium, welches ebenfalls zu den Platinmetallen gehört, ist mit diesem sehr eng korreliert. Wird Platin im Vergleich zu Palladium sehr teuer, oder umgedreht, dann wird oft der Eine, durch den anderen Rohstoff substituiert. Da beide Rohstoffe ähnliche Eigenschaften haben, ist dies kein Problem. Die Automobilindustrie braucht dafür aber eine längere Vorlaufzeit, da Produktionsprozesse angepasst werden müssen etc. In der Schmuckindustrie läuft dies deutlich schneller ab. Die großen Platin fördernden Unternehmen sind: Anglo Platinum, Impala Platinum. Lonmin und Norilsk Nickel.

Nachfrage

Jährliche Produktion, der wichtigsten Produzenten in Tonnen (Stand 2015)

Jahresproduktion ca. 180 Tonnen

Die Platinproduktion geht deutlich zurück. 2011 waren es noch knapp 200 Tonnen pro Jahr. Nicht erneuerbare Rohstoffe werden immer schwieriger zu finden und abzubauen. Platin liegt tiefer in der Erdkruste als Gold, daher ist es auch schwerer und teurer zu fördern. Aufgrund des höheren Schmelzpunktes von ca. 1768° C (Gold ca. 1064° C) ist es in der Industrie sehr begehrt.

Größte Importeure in Tonnen:

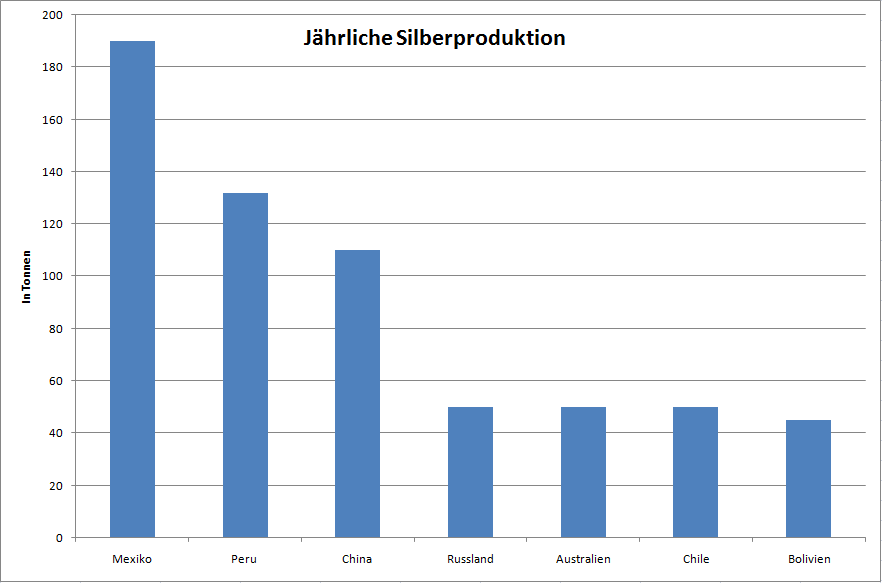

Das Gold des kleinen Mannes. So sagen Viele. Doch ist Silber mittlerweile seltener, als sein großer Bruder. Die Lagerbestände sind in 100 Jahren um über 90% gesunken. Der Verbrauch steigt rapide an. Silber ist der Rohstoff der Zukunft. Es ist aus der modernen Welt nicht mehr wegzudenken und eines der wichtigsten Metalle überhaupt. Silber hat die höchste Leitfähigkeit und ist das formbarste Metall. Daher wird es in vielen elektronischen Geräten verwendet. Unter anderem in Smartphones. Silber fungiert sowohl als Edelmetall und schlägt sehr eng korreliert mit Gold, bei wichtigen Konjunkturdaten stark aus, ist aber gleichzeitig eins der wichtigsten Industriemetalle. In vielen Sprachen ist Silber und Geld ein Wort.

Unserer Meinung nach ist Silber das Gold des intelligenten Mannes. Dabei wissen viele nicht, dass Silber schon einmal teurer war als Gold. Wenn wir uns die Lagerbestände und die Nachfrageseite anschauen, dann können wir uns nur über den momentanen Preis wundern. Seit vielen Jahren übersteigt die Nachfrage das Angebot. Dieses Defizit konnten die großen Lagerbestände ausgleichen. Diese sind nun allerdings leer. Über 90% wurden in den letzten 100 Jahren verbraucht. Die USA muss, um ihre Münzprägung aufrechterhalten zu können Silber importieren. Silber wird, je nach Quelle der zweite Rohstoff sein, der der Menschheit leer gehen wird. Teilweise wird sogar schon davon gesprochen, dass dies in den nächsten 15 Jahren geschieht.

1900 gab es noch ca. 11 Milliarden Unzen. Jetzt ist es weniger als 1 Milliarde. Alles verfügbare Gold hat eine Kantenlänge von ca. 20 Metern. Silber nur von ca. 8. Eine erhöhte Nachfrage lässt die Kurse langsam und stetig steigen. Eine Angebotsverknappung dagegen lässt die Kurse explodieren. Dies geschieht meistens exponentiell in einem bestimmten Zeitabschnitt (es gibt in der Natur keine unendliche Exponentialfunktion).

Wenn die Bewegungen extrem werden, liegen wir meistens am Hoch oder Tief dieser Bewegung und sie bricht oft genau so schnell und stark wieder ab. Nur gab es noch nie in der Geschichte der Menschheit den Fall, dass ein an der Börse gehandelter Rohstoff nicht mehr verfügbar ist. Die Verträge mit physischer Lieferung müssen erfüllt werden. Was passiert, wenn dies nicht mehr möglich ist? Einige Investoren werden sich nicht mit Papiergeld als Entschädigung zufriedengeben.

Nachfrage:

Jährliche Produktion, der wichtigsten Produzenten in Millionen Unzen (Stand 2015)

Jahresproduktion ca. 890 Millionen Unzen.

Silber hat bei uns einen ganz besonderen Stellewert. Unsere Meinung nach ist es das Gold des intelligenten Mannes. Während der Goldmarkt vom Hoch in 2011 zum Tief in 2016 um ca. gerade einmal 40% gesunken ist, ist der Silbermarkt im selben Zeitraum um über 70% eingebrochen. Das bietet gute Kaufgelegenheiten. Silber ist deutlich knapper, als Gold und für die Industrie sehr viel wichtiger. Eine Zeit zu nennen, wann Silber wieder deutlich steigen wird, ist sehr unseriös, aber wir denken, dass wir noch goldige Zeiten für Silber sehen werden, in denen das Metall, seinen großen Bruder um Längen outperformen wird.

Wichtigste Verbraucher in Millionen Unzen (Stand 2010)

Silber hat ebenfalls sehr wichtige Besonderheiten:

Ca. 70% der Silberproduktion fallen als Nebenprodukt, bei der Gewinnung von Gold, Blei, Zink, Eisenerz und Kupfer an. Es gibt nur wenige Minen, wo ausschließlich Silber gewonnen wird. Auf Kupfererze fallen alleine 25% der gesamten Silberproduktion. Daher hängt für viele Minenbetreiber der Umsatz mit dem Silberverkauf nur geringfügig am Gewinn des Unternehmens, sodass es für die meisten Betreiber kein Problem darstellt, dass der Silberpreis zwischenzeitlich deutlich unterbewertet ist. Daher hedgen sich Silberproduzenten oft nicht gegen fallende Preise. Die Kupfernachfrage hängt stark vom Bau neuer Gebäude ab. Wenn weniger Kupfer gefördert wird, sinkt auch das Angebot von Silber.

Auf dem Silbermarkt gibt es keine Big Player, wie z.B. bei Gold, die Zentralbanken oder bei Öl die OPEC. Es gibt jährlich mehr Patente, auf Silberanwendungen, als auf alle anderen Metalle zusammen, was die Wichtigkeit des Rohstoffes weiter unterstreicht.

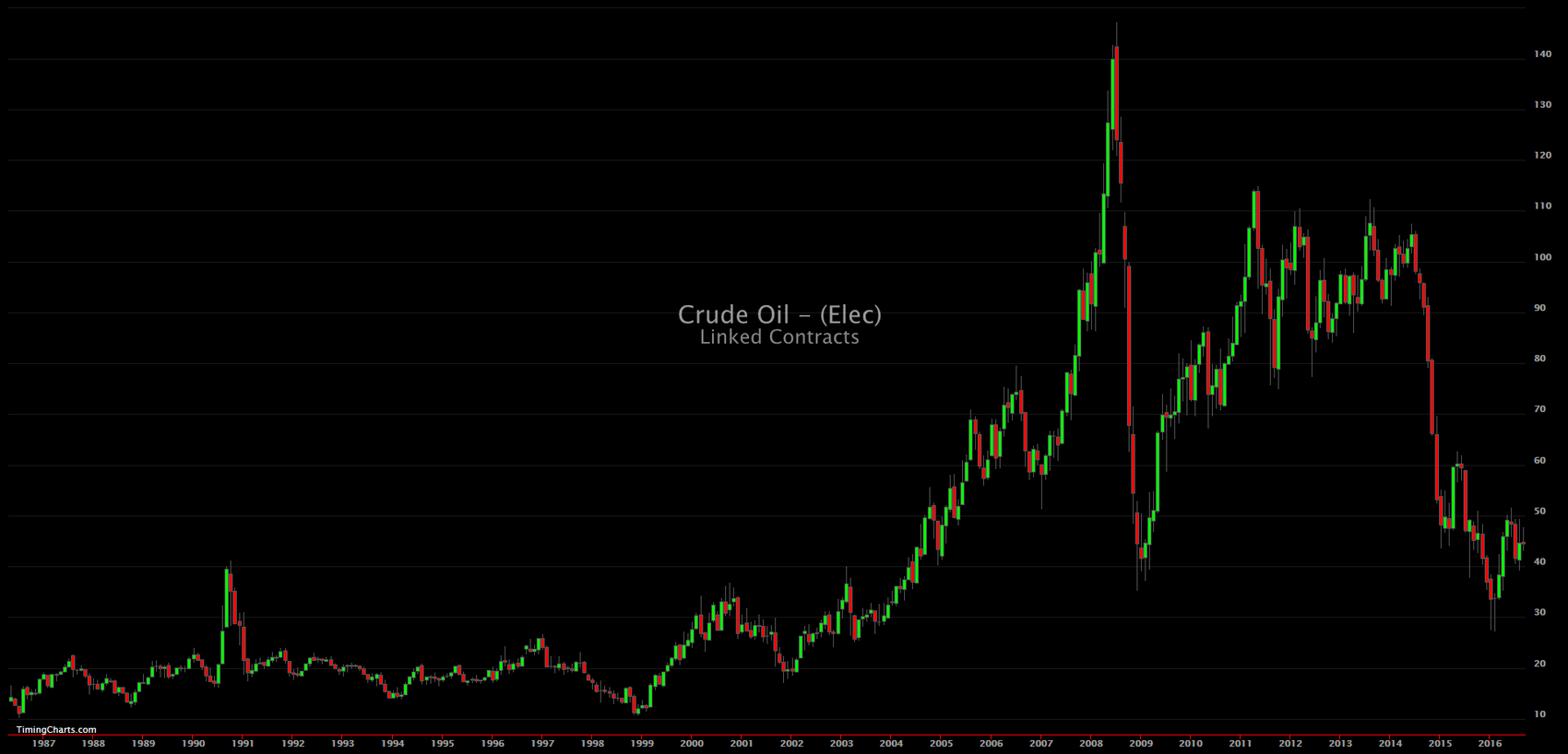

Die zwei Rohölfutures sind die am meisten gehandelten Rohstoff Futures. Die Energiemärkte spielen eine sehr wichtige Rolle für die Wirtschaft und die einzelnen Länder. Ein niedriger Ölpreis bedeutet geringe Staatseinnahmen und kann das ein oder andere Land in absehbarer Zeit stark in Bedrängnis bringen.

Während Fracking (Gewinnung von Schieferöl und Gas) erst ab einem Preis von ca. 70$ pro Barrel rentabel ist, haben Länder wie Saudi Arabien deutlich geringere Produktionskosten. Öl ist ein sehr politischer Rohstoff, mit dem einzelne Länder stark unter Druck gebracht werden können. Dasselbe gilt für Erdgas. Während Erdgas sein Hoch bei ca. 16$ hatte, fiel es in den letzten Jahren auf unter 1,6$. Für die Produzenten sind das extreme Einnahmeeinbußen.

35% der Energie werden durch Rohöl, 29% durch Kohle und 24% durch Erdgas gedeckt.

Nordsee Rohöl ist die europäische Rohölsorte. Es ist leicht und süß und stammt aus der Nordsee zwischen den Shetlandinseln und Norwegen. Es korreliert sehr stark mit Crude Oil WTI.

Der Rohöl WTI Future ist der amerikanische Future auf Rohöl. Öl ist der wichtigste Rohstoff der Welt. Ohne ihn funktioniert nichts in der heutigen Zeit. Ohne den Ölboom wäre der extreme Bevölkerungswachstum nie möglich gewesen. Ein Barrel entspricht ca. 159 Liter. Ca. 50% des Öls wird für Fahrzeugbenzin verwendet.

Tägliche Produktion der wichtigsten Produzenten in Millionen Barrel (Stand 2015):

Tagesproduktion in Barrel: ca. 96 Millionen Barrel (Stand 2015)

Wie lange die Ölvorkommen der Erde ausreichen, ist sehr umstritten. Einige sprechen von 2100, Andere gehen deutlich früher davon aus, dass das Öl zur Neige geht.

Größte Konsumenten:

Tagesverbrauch in Barrel: ca. 95 Millionen Barrel (Stand 2015)

Wichtige OPEC Staaten halten ein Großteil der weltweiten Reserven. Ein Großteil der US Förderung und der Reserven liegen im Golf von Mexiko, welcher von Juli bis September häufig von Hurrikans heimgesucht wird. www.nhc.noaa.gov

Reserven in Milliarden Barrel (Stand 2014):

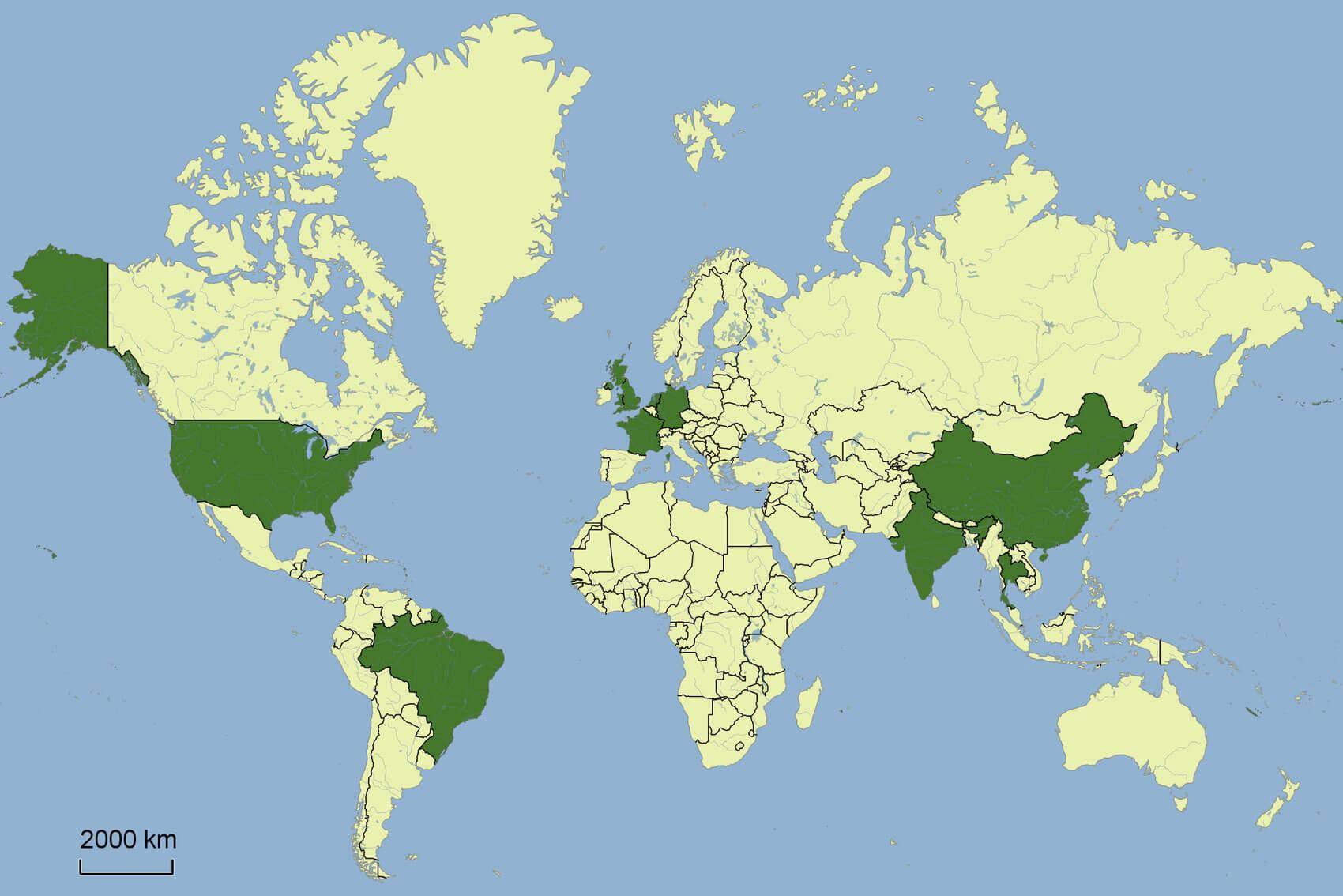

Ethanol ist ein Alkohol, der auch als Treibstoff für Fahrzeuge verwendet werden kann. Es wird hauptsächlich aus Zuckerrohr und Mais gewonnen. Daher ist Ethanol stark mit diesen Rohstoffen korreliert. In den letzten Jahren war das Handelsvolumen noch sehr gering, stieg aber stetig an. Brasilien ist Vorreiter in der Biokraftstoffgewinnung und mit den USA zusammen, die Hauptproduzenten und Konsumenten. Der US Bundesstaat Iowa produziert ca. ein Drittel der US Produktion. In den meisten Ländern wird Biokraftstoff subventioniert.

Jährliche Produktion, der wichtigsten Produzenten in Milliarden Litern (Stand 2010)

Tagesproduktion in Barrel. ca. 90 Milliarden Liter (Stand 2010)

Wenn der Benzinpreis steigt, steigt die Nachfrage nach Ethanol. Das führt zu einer erhöhten Nachfrage an Zucker und Mais. Da Mais stark mit Weizen korreliert ist, steigt Weizen ebenfalls. So sehen Sie einmal, wie eng teilweise, auf den ersten Blick total verschiedene Rohstoffe, miteinander verbunden sind.

Größte Konsumenten:

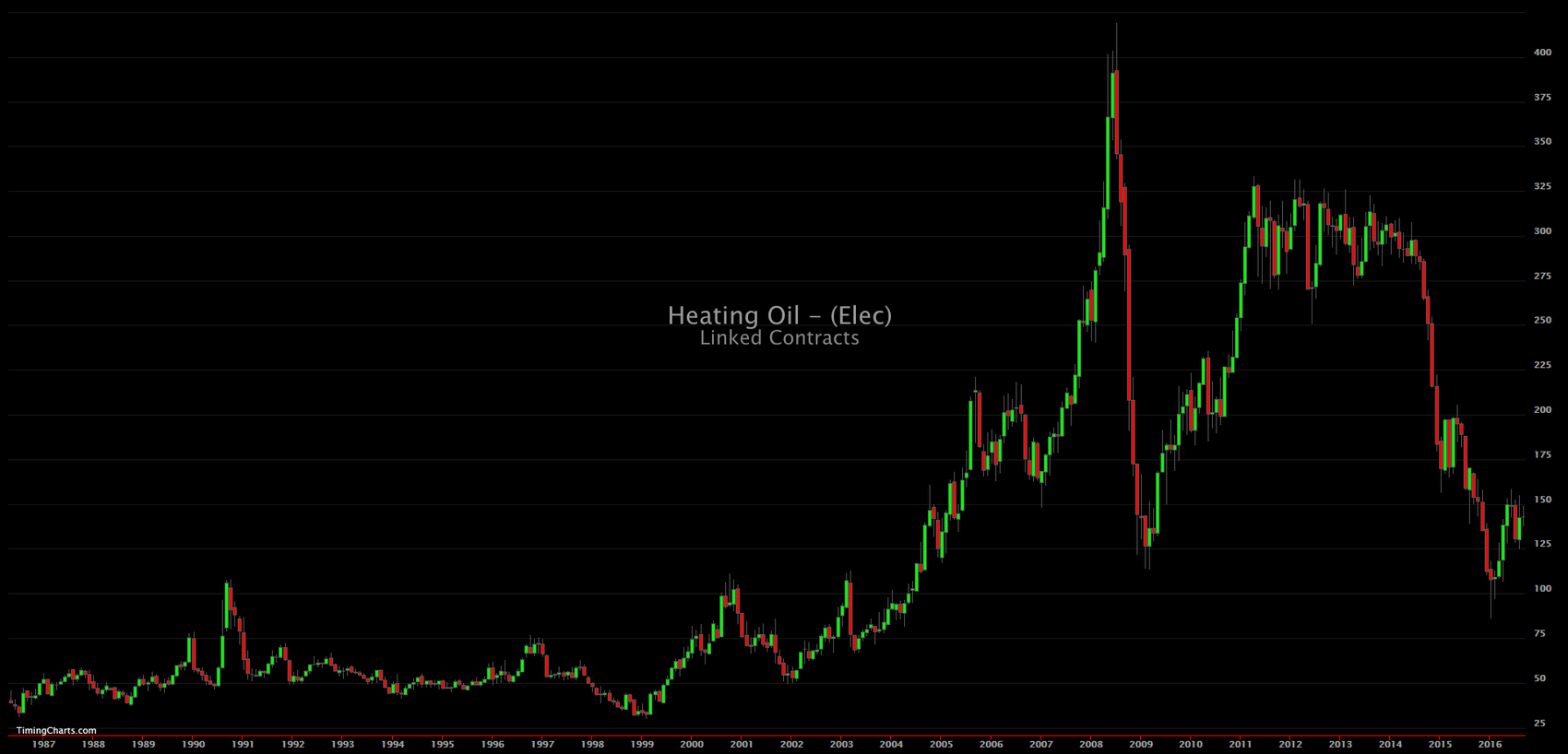

Bei Heizöl wird zwischen Heating Oil (USA) und Gas Oil (Europa) unterschieden. Der wichtigste Handelsplatz ist seit ein paar Jahren, nicht mehr die NYMEX in den USA, sondern die ICE in Europa, für das leichte Heizöl. Lieferorte sind Häfen um Antwerpen, Rotterdam und Amsterdam (ARA). Rohöl macht ca. 40% der Herstellungskosten aus. Daher sind die beiden Rohstoffe eng korreliert. Der Nordosten der USA verbraucht ca. 70% des Gesamtkonsums der USA. Deswegen steigt Heizöl, wenn es dort im Winter sehr kalt wird. Ein niedriges Angebot und eine kommende Kältewelle geben dem Preis schnell Aufschwung. Heizöl ist ein Nebenprodukt von Crude Oil und verdrängte Kohle einst aus den Häusern der Leute und machte so das Wohnen deutlich angenehmer. Inzwischen konkurriert es mit Erdgas um die Vorherrschaft, als Wärmequelle Nummer eins. Die Saisonalität ist sehr ausgeprägt, da für gewöhnlich die Nachfrage im Winter anzieht und dementsprechend die Preise steigen.

Die Raffineriekapazitäten der USA sind stark begrenzt und wurden seit vielen Jahrzehnten nicht erweitert. Wenn diese im Sommer sehr viel Benzin produzieren und an die Kapazitätsgrenzen laufen, wird dafür die Produktion von Heizöl eingeschränkt und verzögert sich. Das kann zu Engpässen führen. Da ein Großteil der Kapazitäten in der Golfküstenregion liegt, haben dort auftretende Hurrikans teilweise große Auswirkungen auf den Preis.

Unverbleites Benzin wird durch das sogenannte Cracken aus Erdöl gewonnen. 8-10 Wochen, bevor in Amerika die Driving Season am 30.05 beginnt, steigt für gewöhnlich der Benzinpreis, da jetzt der Winter so langsam zu Ende geht und die Menschen wieder mehr Auto fahren.

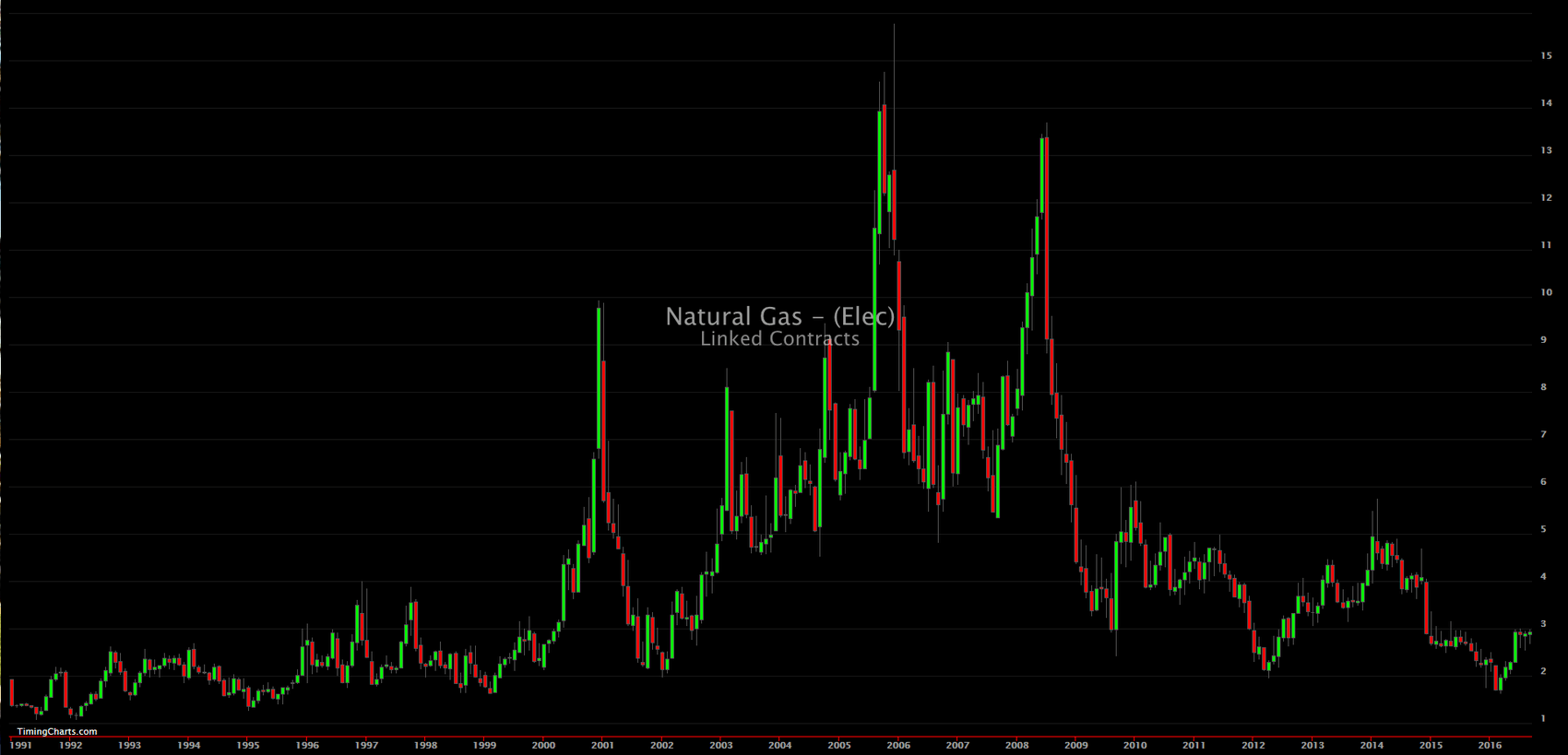

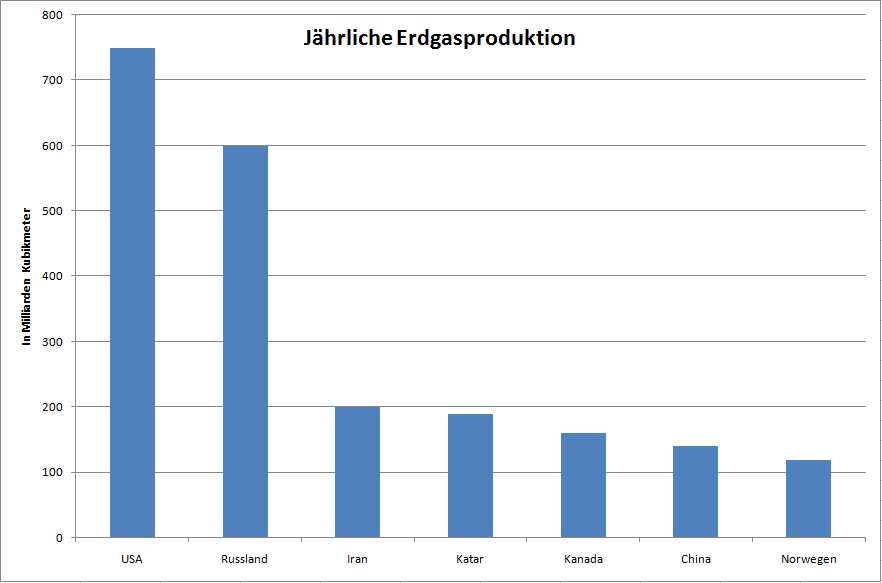

Erdgas ist ein natürliches, leicht brennbares Gas, das hauptsächlich zum Heizen verwendet wird. Es besteht zum Großteil aus Methan und ist der umweltfreundlichste, ökonomischste und effizienteste fossile Brennstoff. Größter Konkurrent ist das Heizöl. Obwohl es dieses immer mehr als Heizquelle verdrängt. Es ist einfach praktischer mit Erdgas zu heizen, als einen riesen Heizöltank im Keller stehen zu haben. Erdgas ist sehr leicht zu fördern, der Transport, die Aufbewahrung und die Distribution (Verflüssigung), ist aber sehr kostenaufwendig. Das Gas muss erst verflüssigt und dann wieder zurück in Gas umgewandelt werden. Dies geschieht bei -161 Grad Celsius. Dabei wird es stark komprimiert, sodass 600 Kubikmeter auf einen Kubikmeter schrumpfen. Die Auslieferung wird am wichtigsten Pipeline Knotenpunkt Henry Hub in Louisiana vorgenommen. Daher stammt auch der Name des Futures, Natural Gas Henry Hub. Das North Field in Katar ist das größte Erdgasfeld der Welt. Gas ist nur sehr begrenzt lagerbar. Daher ist der Rohstoff in der Regel sehr volatil, da schnell Angebotsverknappungen entstehen, die nicht durch große Lagerbestände ausgeglichen werden können. Die US Gasproduktion hat ihren Schwerpunkt in Texas.

Jährliche Produktion, der wichtigsten Produzenten in Milliarden Kubikmeter (Stand 2015)

Tagesproduktion in Milliarden Kubikmeter ca. 3,3 (Stand 2015)

Russland hält mit großem Abstand die größten Erdgasreserven der Welt. Auf Platz zwei und drei folgen die USA und China.

Größte Konsumenten in Milliarden Kubikmeter (Stand 2013)

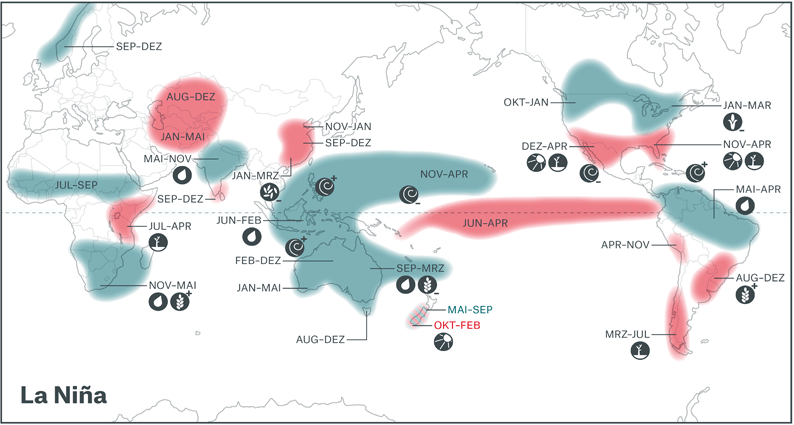

La Niña ist ein Wetterphänomen, das oft im Anschluss an El Niño auftritt. Dabei stellt La Niña die normale Wettersituation wieder her. Nur geschieht dies unter heftigen Wetterextremen, wobei die Auswirkungen nicht so extrem sind, wie bei El Niño. In Asien, Australien und Neuseeland regnet es verstärkt. Der Boden ist durch El Niño oft so ausgetrocknet, dass er die starken Wassermassen nicht aufnehmen kann. Dies führt zu Überschwemmungen und Erdrutschen. In Nordamerika treten vermehrt Hurrikans auf. Südamerika wird von Dürren geplagt.

Die Munich Re hat uns netterweise erlaubt, ihr Bild auf unserer Website darzustellen. Vielen Dank. Hier siehst du sehr schön und anschaulich, welche Auswirkungen La Niña auf welche Teile der Erde hat.

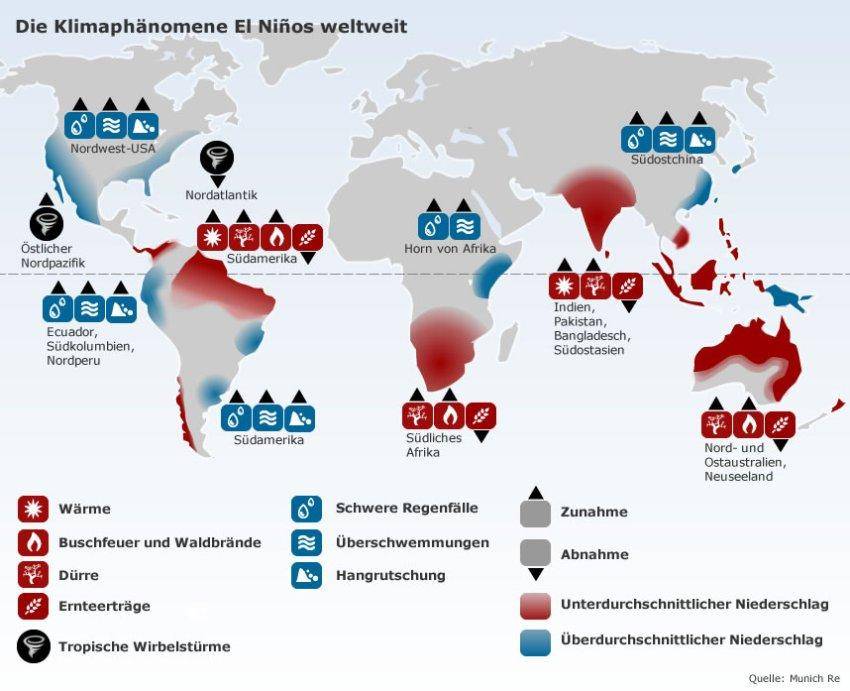

El Niño ist ein Wetterphänomen, welches alle 2 bis 7 Jahre im östlichen Pazifik auftritt. Der Name stammt von peruanischen Fischern, was übersetzt das Christkind bedeutet, da El Niño meist zu dieser Zeit seinen Höhepunkt erreicht. El Niño kehrt die normale Wettersituation um. D.h. in Südamerika und Teilen Nordamerikas kommt es zu sintflutartigen Regenfällen. Hurrikans können ebenfalls auftreten. Im Westpazifik dagegen herrschen starke Dürren. Dies betrifft auch Teile Afrikas, wo im Süden ebenfalls starke Dürren und in anderen Teilen des Kontinents wiederum starke Regenfälle auftreten. Der einzige Kontinent, der von El Niño kaum betroffen ist, ist Europa. Wenn du dir das Bild unten anschaust, wird auch klar wieso.

Die Munich Re hat uns netterweise erlaubt, ihr Bild auf unserer Website darzustellen. Vielen Dank. Hier siehst du sehr schön und anschaulich, welche Auswirkungen El Niño auf welche Teile der Erde hat.