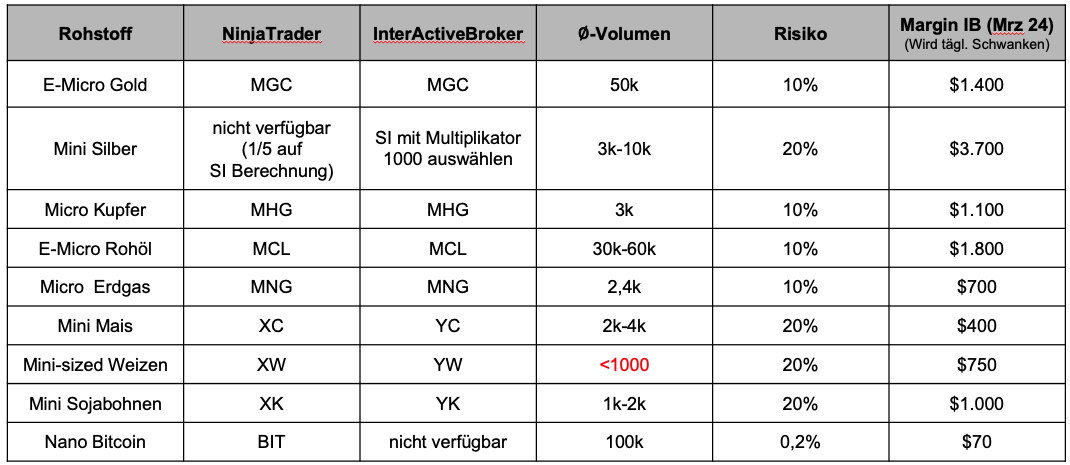

Hier siehst Du einige Minis und Micros, die für unser Trading ausreichend Volumen haben.

Falls das Volumen zu gering ist, ist die Marktausführung normalerweise schlecht. Deshalb meiden wir Märkte mit zu wenig Volumen.

Hier siehst Du eine Tabelle von einigen Märkten mit ihrer durchschnittlichen Bargröße in Dollar der letzten 150 Tage.

Mit dieser Tabelle kannst Du schnell einschätzen, wie stark ein Markt sich pro Tag bewegt, also wie volatil er ist. Gold bewegt sich beispielsweise durchschnittlich ungefähr 2500$ pro Tag. Dunkelrot markierte Märkte sind momentan besonders volatil.

Durchschnittliche Bargröße in Dollar, zuletzt aktualisiert am 01.11.2022.

Die Börsenfeiertage Deutschland 2024

Die Börsenfeiertage USA 2024

Damit du deine Trades optimal auswerten kannst, stellen wir dir hier eine Excel von uns zur Verfügung mit der du das optimal machen kannst. Man benötigt kein teures Programm oder irgendetwas hoch kompliziertes. Für den Anfang reicht eine ganz einfache Excel Tabelle. Weiter unten findest du noch ein Video in dem alles noch einmal erklärt wird.

Es gibt nicht viele Nachrichten auf die du schauen solltest. Die Wichtigsten möchten wir hier bereitstellen. Beachte bitte, dass es bei solchen marktrelevanten Nachrichten, zu starken Kursbewegungen kommen kann. Folgende Nachrichten sind wichtig:

Ein Mal in der Woche berichtet das US-Energieministerium über die Öl Lagerbestände der USA. Diese Nachricht hat meist große Auswirkungen auf die Energiemärkte. Die Daten werden, mit wenigen Ausnahmen immer Mittwoch um 16:30 unserer Zeit veröffentlicht. Durch die Sommer-Winterzeitumstellung verschieben sich die Nachrichten dann in den jeweiligen Wochen auf 15:30.

Ein Mal in der Woche berichtet das US-Energieministerium über die Gas Lagerbestände der USA. Die Daten werden, mit wenigen Ausnahmen immer Donnerstag um 16:30 unserer Zeit veröffentlicht. Diese Daten haben nur Auswirkungen auf Erdgas.

Ein Mal im Monat (meistens der erste Freitag im Monat) werden um 14:30 unserer Zeit, die US- Arbeitsmarktdaten veröffentlicht. Es wird berichtet, wie viele Menschen, außer Farmer, einen neuen Job gefunden haben. Dies ist eine der wichtigsten, regelmäßigen Nachrichten am Markt. Die Märkte reagieren teils sehr heftig auf die Non Farm Payrolls. Am stärksten davon beeinflusst ist Gold und der S&P 500 bzw. die anderen US Indizes.

In regelmäßigen Abständen hält die US- Notenbank FED (Federal Reserve) ihre Sitzungen ab. Die wichtigste Entscheidung sind die Zinsveränderungen der USA. Immer abwechselnd gibt es die sogenannten FOMC Minutes und die FOMC Statements. Bei letzteren werden die neuen Zinssätze der USA verkündet. Diese Nachricht hat ebenfalls große Auswirkungen auf Gold und die US Indizes.

Wie die US Notenbank auch, berichtet die Europäische Zentralbank EZB ebenfalls in regelmäßigen Abständen über ihre Zinsänderungen. Diese Nachricht hat großen Einfluss auf die Märkte. Hier sind allerdings der Euro und der FDAX am stärksten betroffen.

Wie die USA und die EU entscheidet die japanische Notenbank ebenfalls regelmäßig über die Zinssätze des Landes. Dies sind die drei wichtigsten Notenbanken der Welt und daher haben auch die Entscheidungen der Japaner Auswirkungen auf die US Märkte. Diese sind aber nicht so stark. Wenn du allerdings vorhast den Japanischen Yen zu handeln, solltest du dir diesen Termine merken.

Die OPEC (Organization of the Petroleum Exporting Countries) ist eine Organisation von Erdöl exportierenden Ländern. Dazu gehören: Irak, Iran, Kuwait, Saudi-Arabien, Venezuela, Vereinigte Arabische Emirate, Algerien, Katar, Libyen, Angola, Nigeria, Indonesien. Die OPEC fördert ca. 40 % der weltweiten Erdölproduktion und besitzt 75 % der weltweiten Reserven. Daher sind Entscheidungen, die diese Länder auf den OPEC Meetings treffen für den Ölpreis von großer Bedeutung. Oft wird über die Fördermenge entschieden. Die OPEC sitzt in Wien und dort werden auch die Meetings abgehalten. Diese dauern oft den ganzen Tag an, sodass wir keine Uhrzeit angegeben.

WASDE steht für World Agricultural Supply and Demand Estimates und ist ein Bericht über die Prognose von Angebot und Nachfrage verschiedener Agrarrohstoffe. Dieser wird ein Mal im Monat von der USDA (Landwirtschaftsministerium der USA) herausgegeben. Die Prognosen für Fleisch sind nur auf die USA beschränkt. Die Daten werden um: 12 Uhr Ostküste (18:00 dt. Zeit) veröffentlicht. Die folgenden Rohstoffe die für uns wichtig sind, sind betroffen: Weizen, Mais, Hafer, Reis, Sojabohnen, Sojabohnenmehl, Sojabohnenöl, Baumwolle, Milch, Zucker, Schwein und Rind.

Wenn du nach einem System handelst, solltest du auf Feiertage und die Zeitverschiebung achten. Wenn du ein System handelst, das auf die US- Eröffnung schaut, solltest du in den Wochen, in denen wir in Europa die Zeit vor den USA (Herbst) und in der Zeit, wo die USA vor uns (Frühjahr), die Zeit umstellt, zu einer anderen Zeit handeln. Dies ist sehr wichtig zu beachten, da du sonst nicht das eigentliche System handelst. Denn das beruht auf US- Zeiten. Unsere Feiertage bekommen wir mit, aber die US- Feiertage vergessen wir gerne mal. Wenn du Rohstoffe oder andere US- Märkte handelst, solltest du dir diese Tage merken. Dort ist die Volatilität meist sehr niedrig oder die Börsen haben teilweise ganz geschlossen.

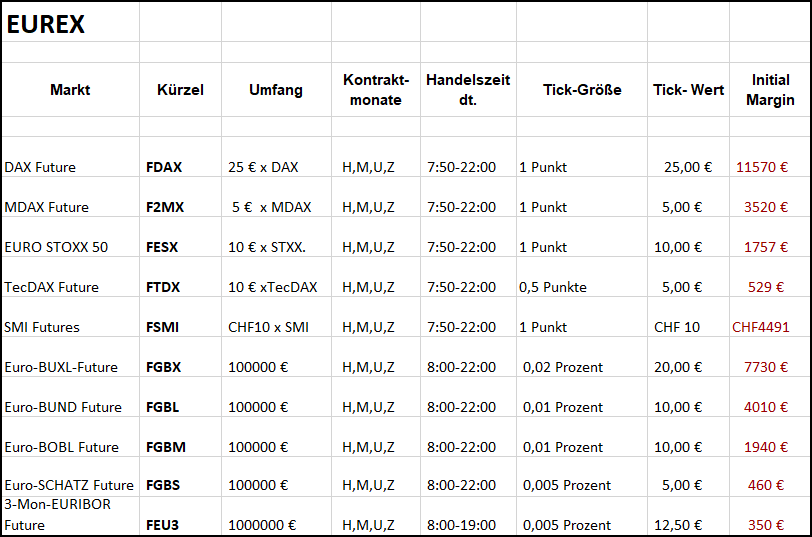

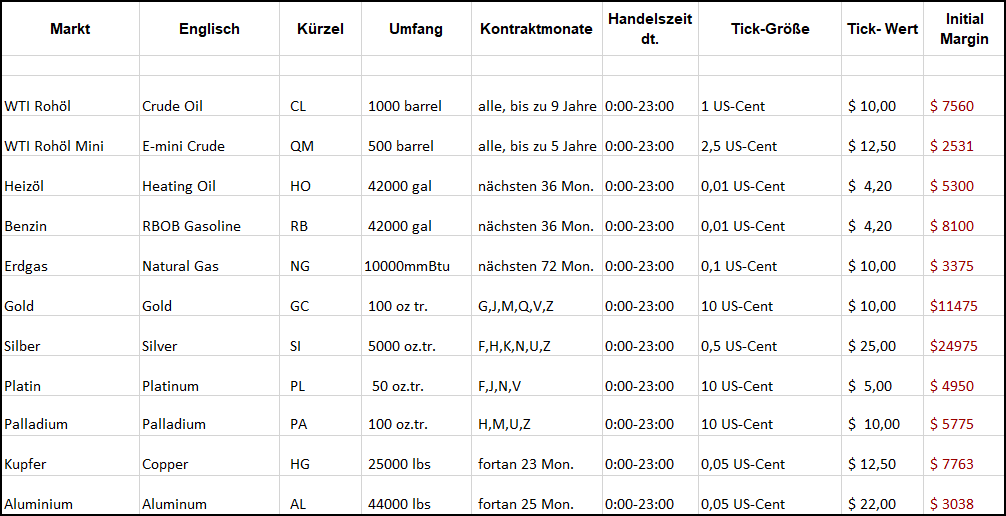

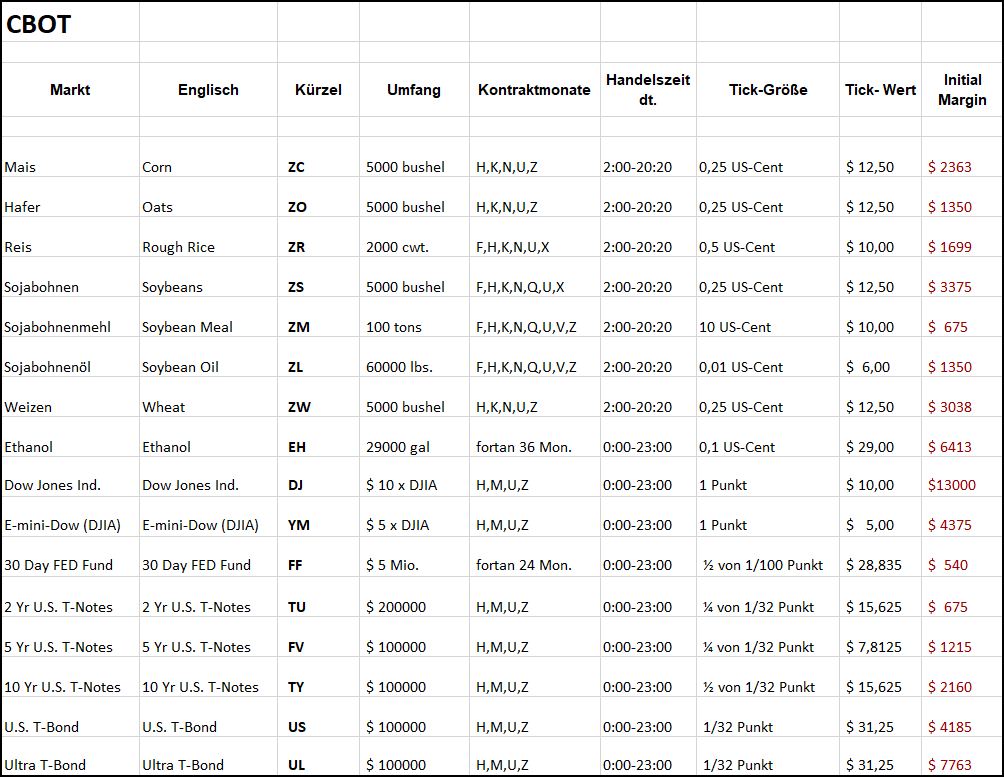

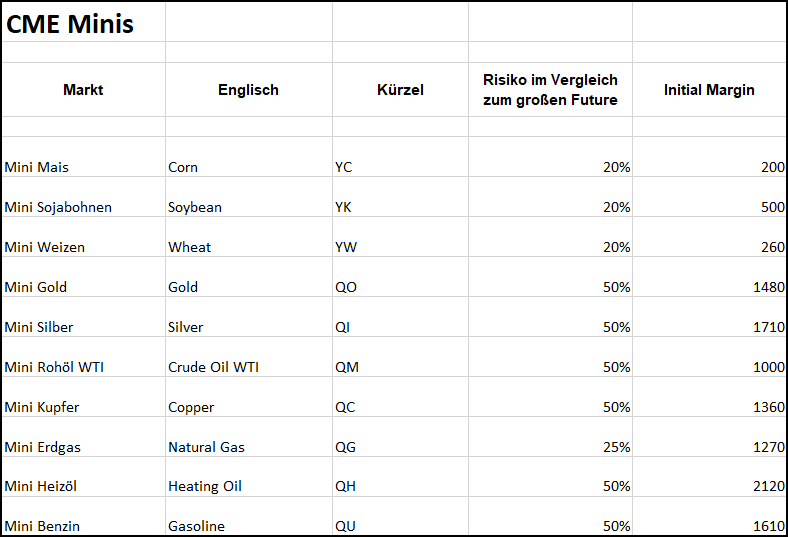

Kontraktinformationen Futures

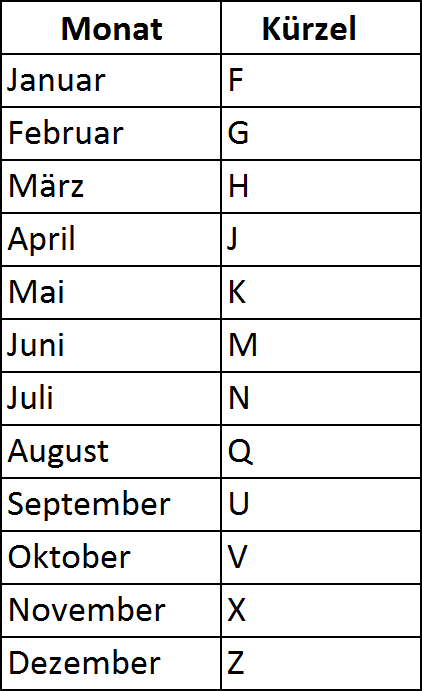

Du siehst hier eine Übersicht über die wichtigsten Futures und ihre Kontraktinformationen. An welcher Börse werden sie gehandelt, wann sind die Handelszeiten und wie groß ist der Tickwert? Beachte bitte, dass die Margin von Broker zu Broker unterschiedlich ist und sie sich jederzeit ändern kann. Die Abkürzungen für die einzelnen Kontraktmonate findest du unten.

Jeder Rohstoff hat Produktionskosten, welche der Produzent benötigt, um den jeweiligen Rohstoff herzustellen. Die Angaben sind Durchschnittswerte und weichen ja nach Quelle voneinander ab. Es ist teilweise recht schwer genaue Angaben zu finden. Die Produktionskosten ändern sich ständig, da variable Größen, wie z.B. der Ölpreis, Lohnkosten etc. eine Rolle spielen. Zwar sind diese Änderungen oft nicht sehr hoch, doch du solltest durchaus beachten, dass die Förderung von einer Unze Gold in 2025 deutlich teurer sein wird, als das momentan der Fall ist. Hier spielen die Verfügbarkeit von neu erschlossenen Minen und die Tatsache, dass viele nicht erneuerbaren Rohstoffe immer seltener werden und schwerer zu erschließen sind, eine wichtige Rolle. Die Werte, die wir gefunden haben, stellen wir unten zur Verfügung, weisen aber noch einmal darauf hin, dass je nach Quelle abweichende Werte zu finden sind. Die Quellen, aus denen wir diese Werte haben, halten wir für seriös und zuverlässig. Wir arbeiten selber mit diesen Werten. Dabei spielt es auch keine Rolle ob die tatsächlichen Werte minimal darüber und darunter liegen. Wir würden niemals einfach kaufen wenn die Produktionskosten unterschritten werden. Wir schauen immer auch auf die CoT- Daten und Terminkurven.

Preis Limits: Limit up / Limit down

Futures sind teilweise in ihrer Bewegung pro Tag begrenzt. Steigt ein Markt sehr stark oder fällt er ins Bodenlose greift das sogenannte Limit. Der Markt wird bei Erreichen des Limits so lange ausgesetzt, bis es wieder genug Marktteilnehmer gibt, die bereit sind, gegen die Limitbewegung zu handeln. Wenn es ein Limit down gibt, macht der Makrt erst wieder am selben Tag auf wenn es genügend Käufer gibt und umgedreht. Dies kann man im Orderbuch sehen. Wenn es keine Händler mehr gibt, die gegen das Limit handeln möchten, eröffnet der Markt erst wieder am nächsten Handelstag. So sollen extreme Kursbewegungen in beide Richtungen begrenzt werden. Etwas weiter unten gelangst du zu dem Video mit der genauen Erklärung.

Für Baumwolle (Cotton) gibt es eine besondere Regel für die Preis Limits. Hier ist das Limit abhängig von dem Preis. Umso höher der Preis, desto größere Limits lässt man zu. Im folgenden Bild findest du die genaue Regelung.

Preis - Limit

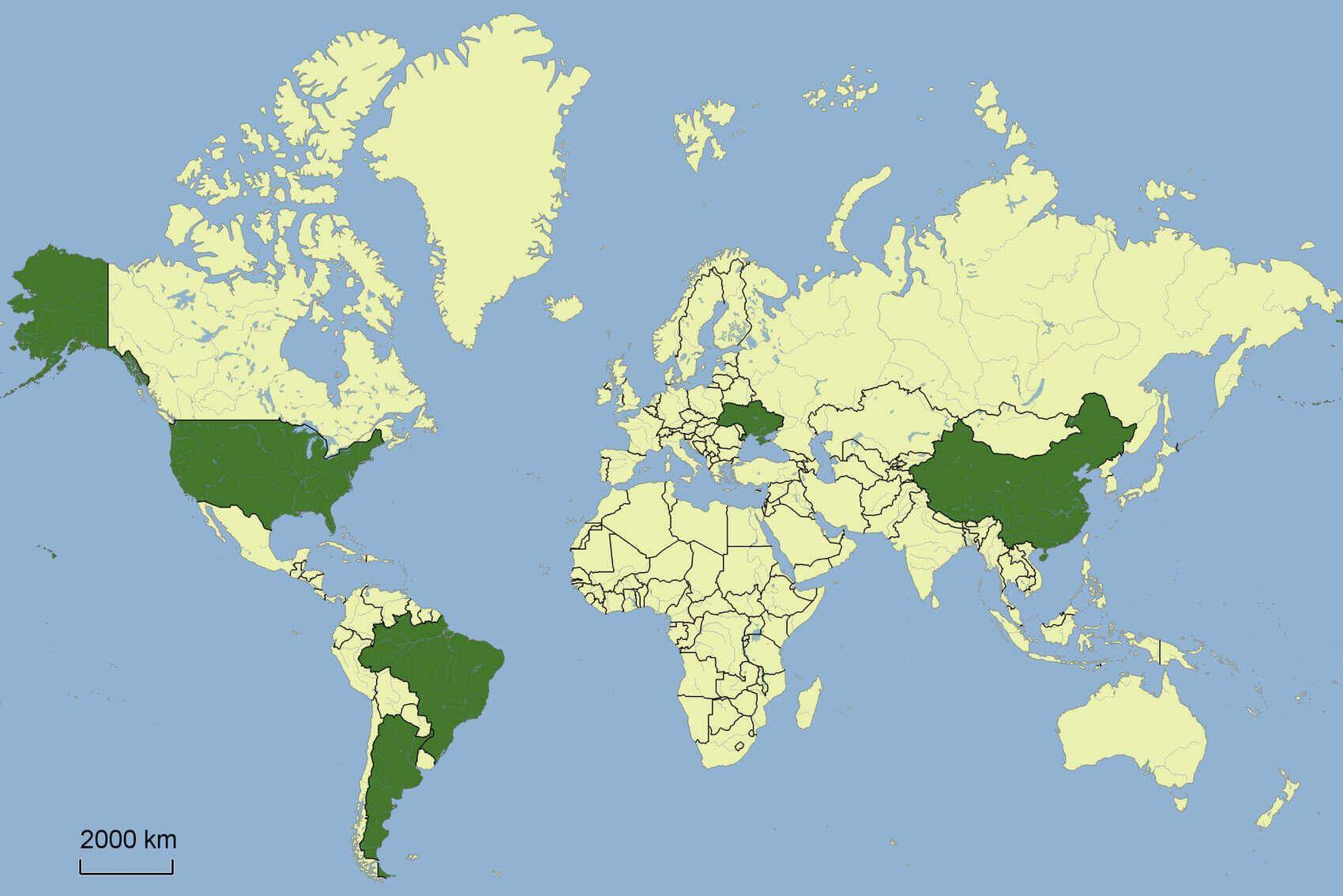

Die Getreidemärkte gehören zu den wichtigsten Futures. Während Mais, Weizen und Sojabohnen zu den am meist gehandelten Rohstoffen gehören, sind Hafer und Reis eher unbedeutend. Das liegt daran, dass der Großteil der Produktion von Reis im eigenen Land gegessen wird und nicht in den Export gelangt. Das Wetter spielt bei den Getreide Märkten eine sehr große Rolle. Ist das Wetter günstig gibt es Rekordernten und die Preise fallen. Kommen Klimaphänomene, wie El Nino auf, herrscht schnell Panik und die Preise steigen stark an. Das können wir natürlich wieder super an den Terminkurven erkennen.

Nach Sojabohnenöl ist Raps mit ca. 14% der weltweiten Ölsaatenproduktion die zweitwichtigste Ölsaat. Der Ölgehalt beträgt ca. 50%. Der Proteingehalt liegt bei ca. 20%. Aus Raps wird Rapsöl gewonnen, das als Speiseöl, Futtermittel und Biokraftstoff verwendet wird.

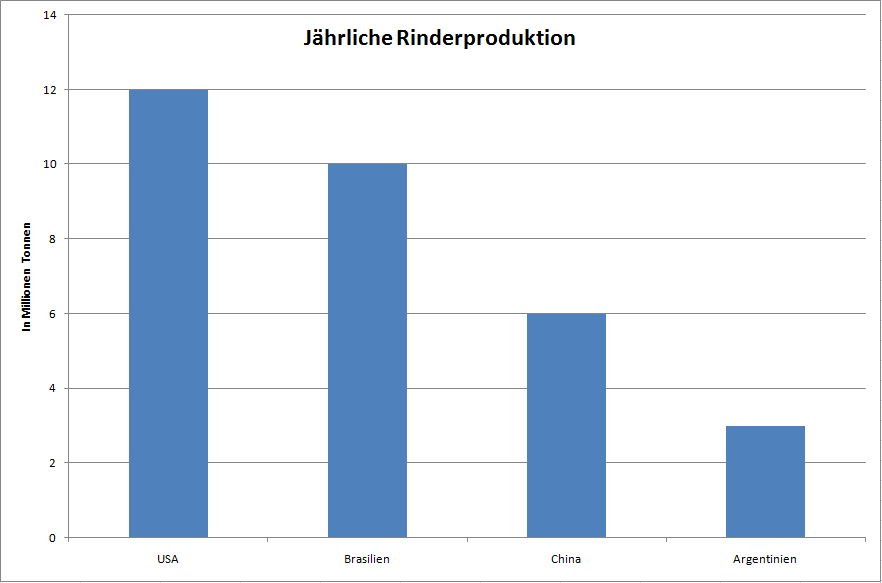

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2012)

Jahresproduktion ca. 65 Millionen Tonnen

Mais ist einer der am stärksten gehandelte Futures. Ein Großteil der Produktion wird als tierisches Futtermittel verwendet. Die Verwendung für die Gewinnung von Ethanol nimmt aber konstant zu. In den USA werden bereits mehr als 20% dafür verwendet. Ca. 65% werden zu Futtermittel verarbeitet. Die USA ist der größte Produzent. Wie bei vielen anderen Agrarrohstoffen spielt die Gentechnik eine große Rolle. Unserer Meinung nach wird das in einem weltweiten Desaster enden. Während einige Länder mittlerweile die Gefahr erkannt haben und Genfelder abbrennen, haben die Meisten die Vorzeichen immer noch nicht verstanden.

Wir schreiben dies explizit zu Mais. Andere Rohstoffe betrifft es aber auch. Nur ist Mais der am stärksten betroffene Agrarrohstoff. Wir möchten darauf hinweisen, dass Gentechnik sehr gefährlich ist und wir Menschen keine Ahnung davon haben, was das für Auswirkungen haben wird. Die Produktion wird zwar kurzfristig extrem gesteigert, doch sind wir der festen Überzeugung, dass dies nicht langfristig der Fall sein wird. Gentechnik ist nicht nachhaltig. Wenn die USA den Großteil ihrer Felder aufgeben müssen, wird das nicht nur eine riesen Katastrophe für die Getreideversorgung auslösen. Der Preis wird sich vervielfachen und in astronomische Höhen steigen.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2014)

Jahresproduktion ca. 1000 Millionen Tonnen

Kein anderer Rohstoff wird so viel produziert, wie Mais. Die Produktion ist innerhalb von drei Jahren um fast 25% gestiegen. Während 2010 noch ca. 800 Millionen Tonnen produziert wurden, waren es 2015 schon ca. 1 Milliarde Tonnen.

Größte Importeure:

Ernte:

Die Aussaat erfolgt von April bis Mai. Geerntet wird von September bis Oktober.

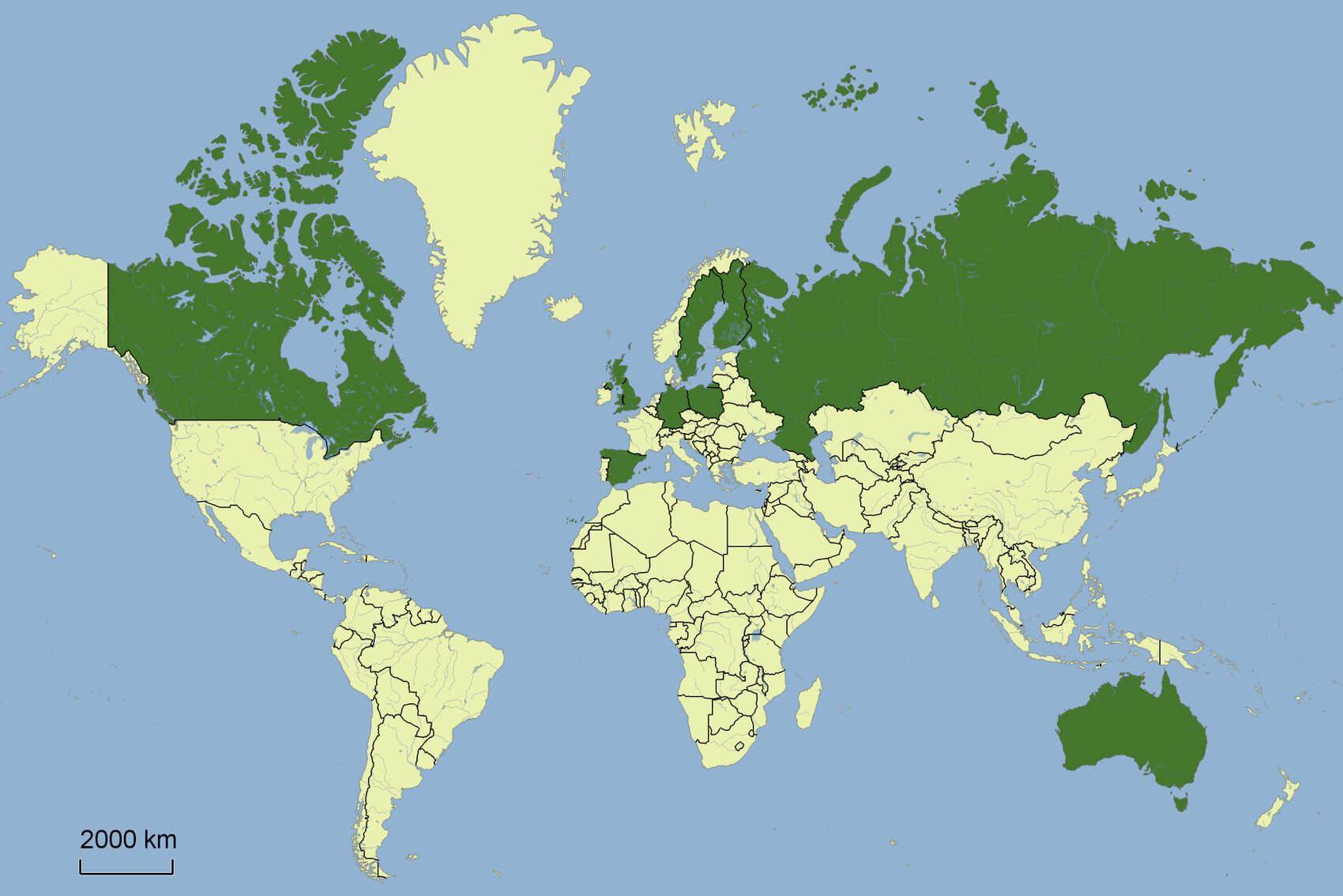

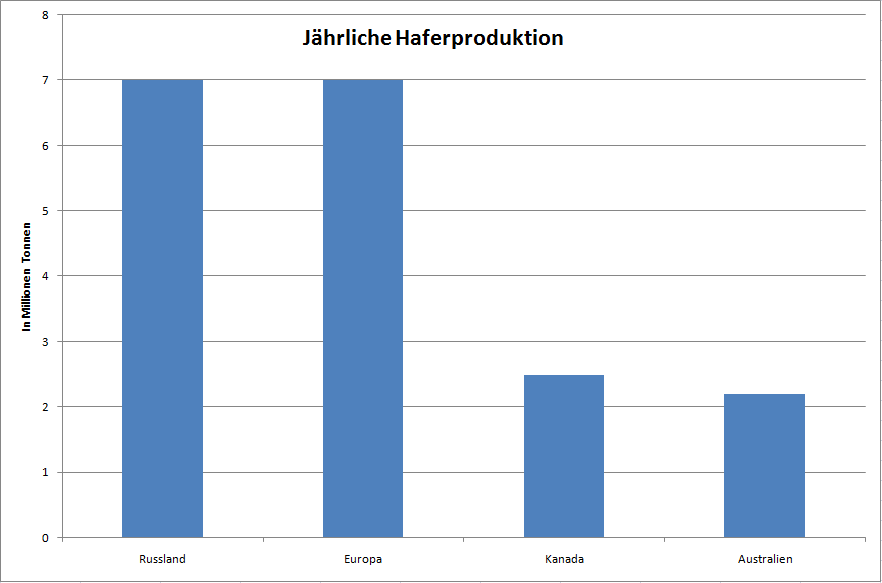

Hafer spielt, im Gegensatz zu Mais, Reis und Weizen eine untergeordnete Rolle. Das Volumen ist deutlich geringer und es gibt lediglich einen Future auf Hafer. Die Produktion beläuft sich auf gerade einmal ca. 23 Millionen Tonnen (Stand 2011), wobei diese in den letzten Jahren stark eingebrochen ist. Im Vergleich dazu wurden 2015 ca. 1000 Millionen Tonnen Mais geerntet. Der Haferpreis ist sehr stark von Europa und Russland abhängig, die in Summe ca. 60% des weltweiten Angebots stellen. Hafer wird typischerweise im Frühjahr gepflanzt und im frühen Sommer geerntet. Er ist sehr kälteresistent. Daher wird er in vielen verschiedenen klimatischen Regionen angebaut und es kann auch bei kaltem Wetter zu guten Ernten kommen. Hafer hat einen hohen Proteinanteil von ca. 12 - 24% und hat für die WHO die gleiche Qualität wie Fleisch, Milch und Eiprotein.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2011)

Jahresproduktion ca. 23 Millionen Tonnen

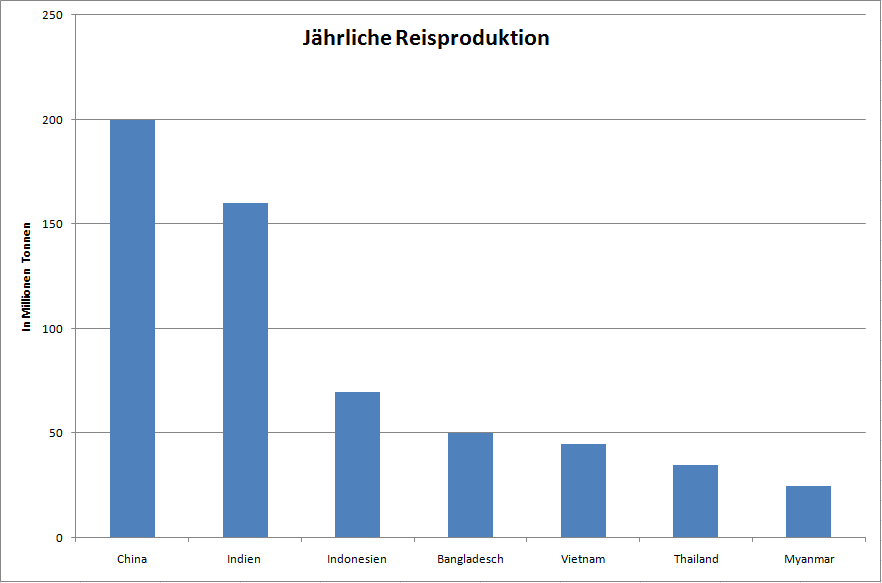

90% des gesamten Reises stammt aus Asien und der Großteil davon wird auch dort konsumiert. Nur ca. 5% gehen in den Export. Die größten Produzenten sind China, Indien und Indonesien. Da China seinen Reis selber konsumiert sind Thailand und Vietnam die größten Exporteure. Die größten Importeure sind die Philippinen, Nigeria und die EU. 80% werden als Nassreis angebaut, wodurch die Felder geflutet werden müssen. Daher bedeutet eine Dürre starke Ernteeinbußen. Reis wird in den meisten Ländern zwei Mal im Jahr geerntet. In Vietnam, welches sehr geringe Produktionskosten hat, wird drei Mal pro Jahr geerntet.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

Jahresproduktion ca. 670 Millionen Tonnen

Reis ist mit Mais und Weizen der wichtigste Agrarrohstoff. Während der Mais und Weizen Future stark gehandelt wird, ist der Reisfuture sehr illiquide.

Größte Konsumenten:

Größte Exporteure in Millionen Tonnen :

Ernte:

Je nach Land zwei bis drei Mal im Jahr.

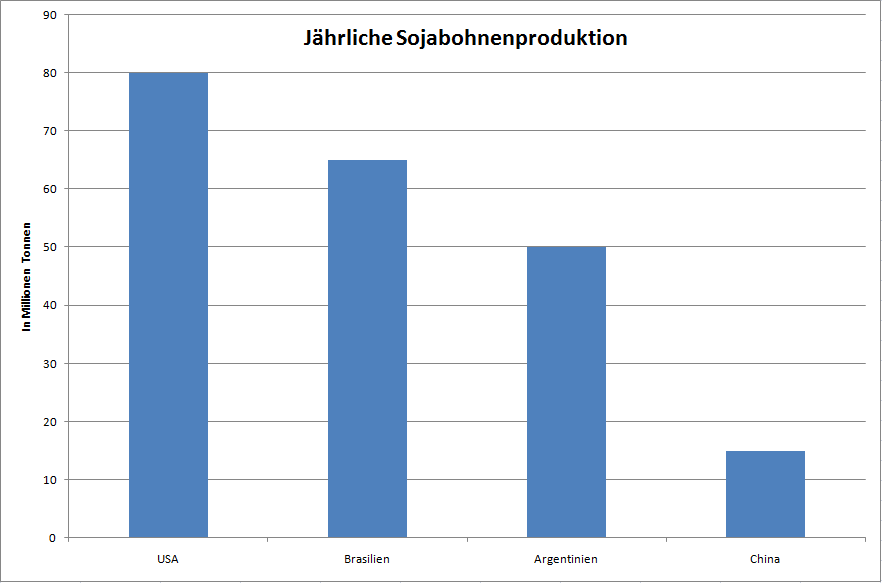

Sojabohnen bestehen zu 20% aus Fett und zu 36% aus Eiweiß. Daher gilt Soja als wichtige Proteinquelle. Neben Raps ist es der wichtigste Grundstoff für Biodiesel. China importiert ca. 60% der gesamten Produktion. Die Genmanipulation hat stark dazu beigetragen, dass die Produktion erheblich gesteigert werden konnte. In den USA, Brasilien und Argentinien ist der Großteil der Pflanzen genmanipuliert. 80% der Sojabohnen werden zu Sojabohnenmehl verarbeitet, welches zum Großteil als Tierfutter verwendet wird. 10 % werden zu Sojabohnenöl gepresst.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2012)

Jahresproduktion ca. 260 Millionen Tonnen

Der Verbrauch Chinas wächst extrem. Innerhalb kurzer Zeit ist China zu dem mit Abstand größten Sojabohnenimporteur aufgestiegen. Vor 1995 importierte China keine Sojabohnen.

Größte Konsumenten:

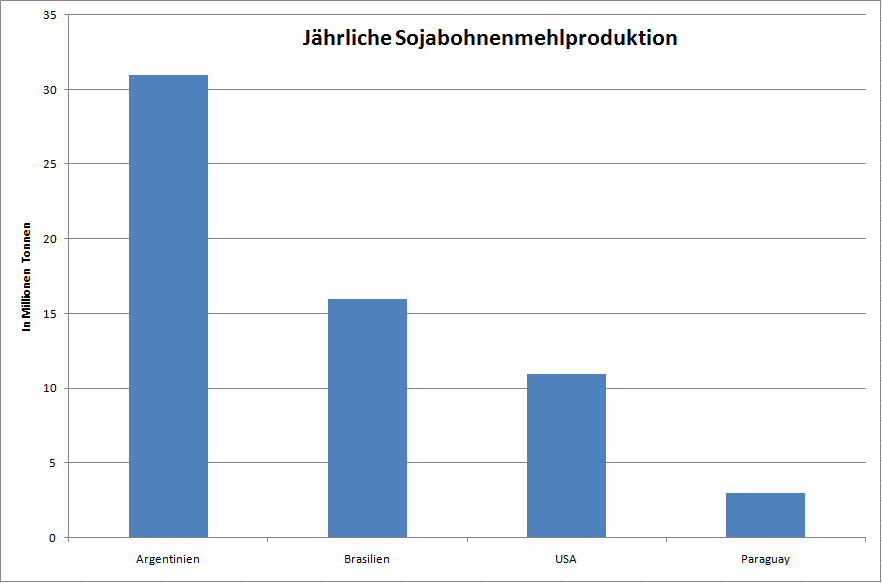

Argentinien ist mit ca. 50% der mit Abstand größte Produzent. Sojabohnenmehl ist ein Nebenprodukt bei der Sojabohnenölgewinnung. Sojabohnenmehl wird, als wichtiger Eiweißlieferant, hauptsächlich für Tierfutter verwendet. Dafür gibt es praktisch keine Substitution, wie z.B. bei Sojabohnenöl. Als Proteinquelle im Tierfutter hat Sojabohnenmehl einen Anteil von ca. 70%. Raps auf Platz zwei gerade einmal 15%. Wenn es daher, wie 2016 ein Problem mit der Ernte in Argentinien gibt, dann kann der Preis sehr schnell einmal 50% und mehr ansteigen, weil es keinen Ersatz gibt. El Nino bringt starke Regenfälle und Überschwemmungen nach Südbrasilien und Argentinien. La Nina führt in der Region zu Dürren. Daher kommt es durch diese beiden Wetterphänomene immer wieder zu einer geringen Sojabohnenernte. Sojabohnen und Sojabohnenmehl sind stark korreliert.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

Jahresproduktion ca. 65 Millionen Tonnen

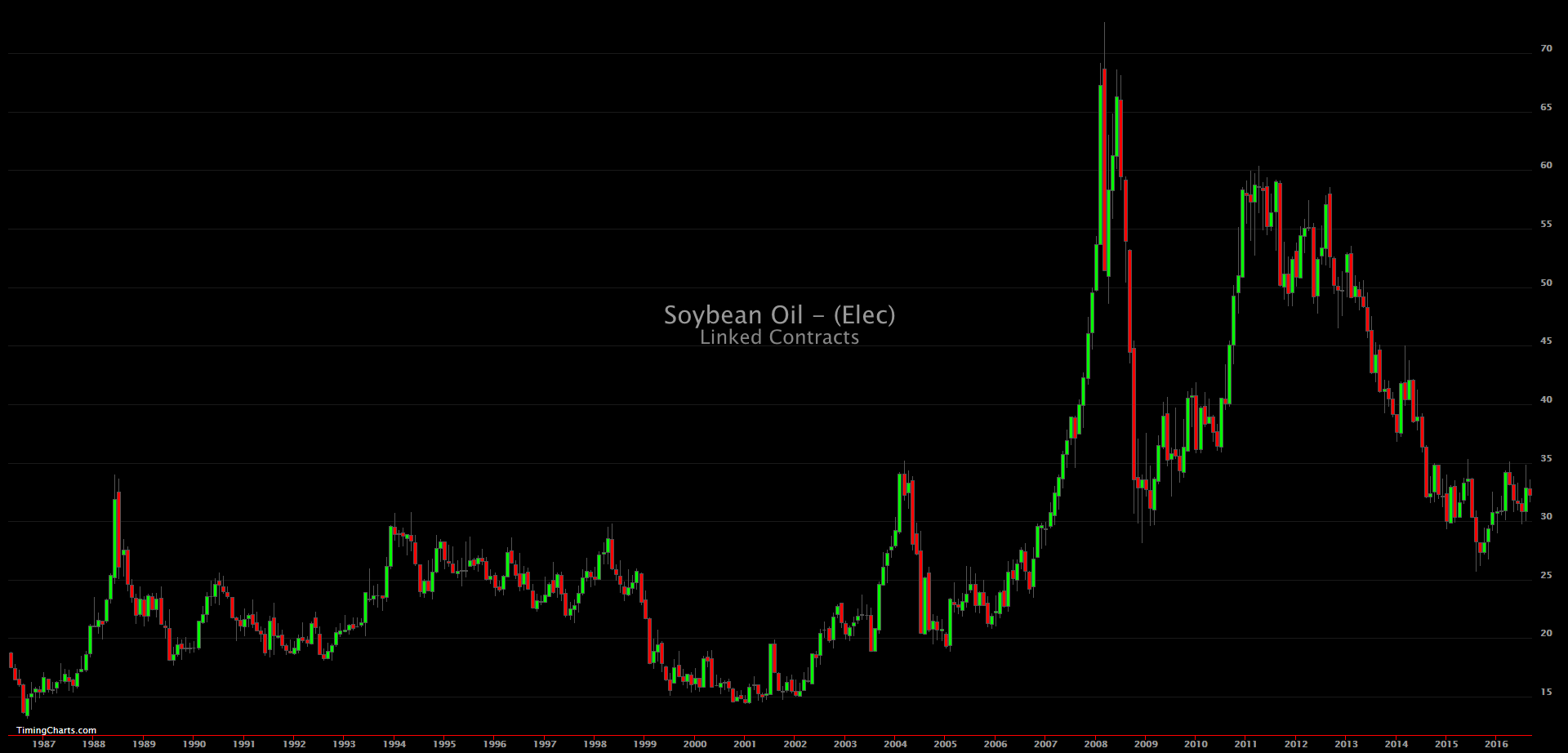

Sojabohnenöl wird aus der Sojabohne gewonnen. Anders, wie bei Sojabohnen und Sojabohnenmehl, weist es keine starke Korrelation auf. Sojaöl hat im Gegensatz zu Sojabohnenmehl eine große Konkurrenz und kann leicht substituiert werden. Daher sehen wir, bis auf eine Ausnahme im Chart auch keine all zu extremen Preisanstiege. Palmöl ist die Nr.1 der essbaren Öle mit einem Marktanteil von ca. 35%. Danach folgt erst Sojabohnenöl mit ca. 27%, gefolgt von Raps mit 15%. Der Sojabohnenölpreis ist daher stark abhängig von den Preisen der anderen Öle. 2016, als sich Sojabohnen um über 25% und Sojabohnenmehl sogar um über 50% verteuerten, fiel Sojabohnenöl um ca. 10%. Von den ca. 45 Millionen Tonnen werden nur ca. 10 Millionen exportiert.

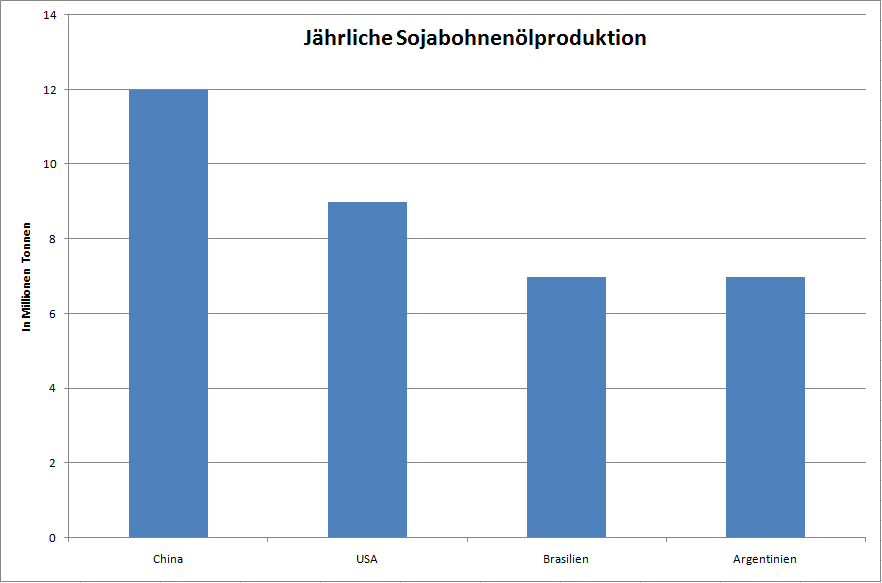

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

Jahresproduktion ca. 45 Millionen Tonnen

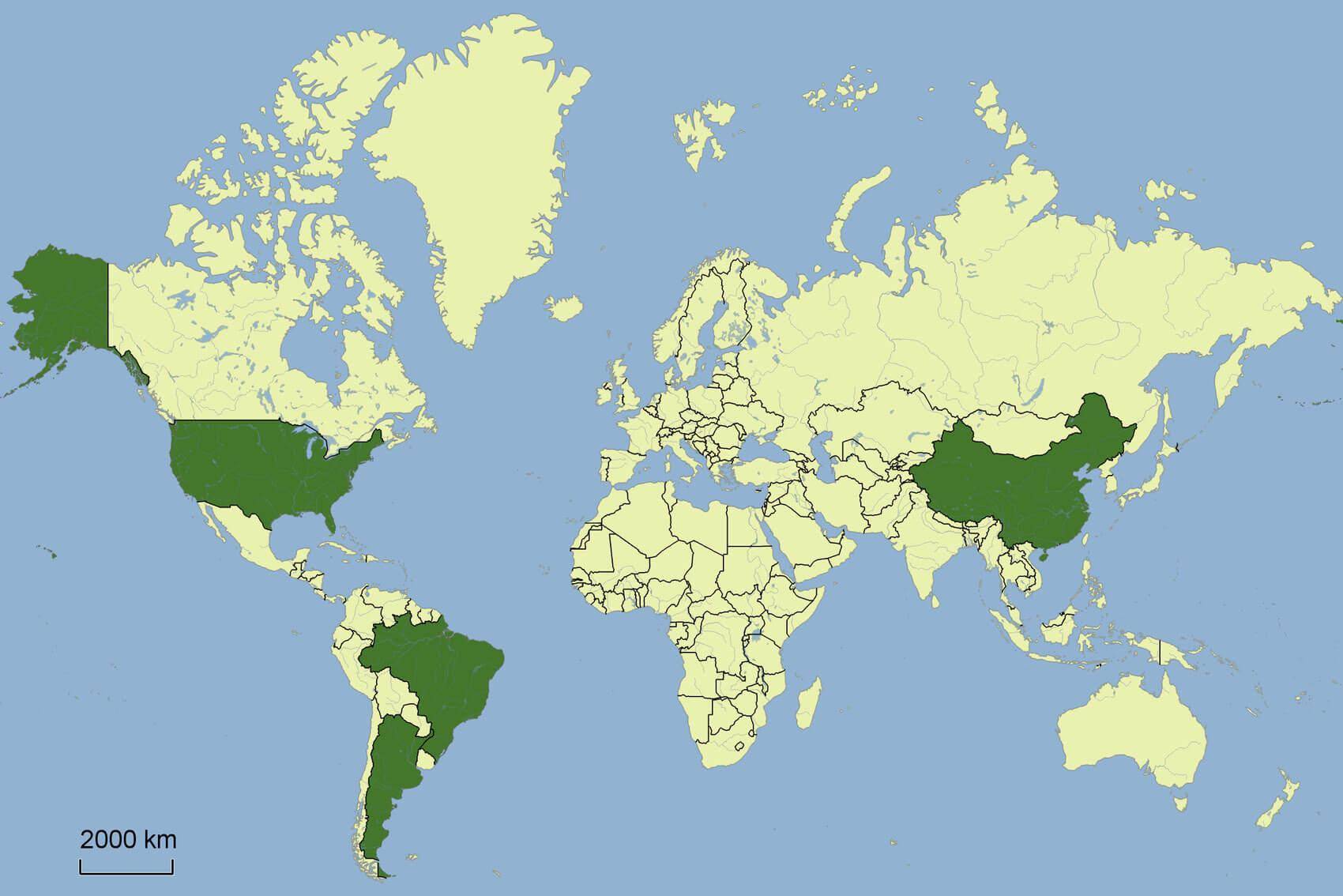

China produziert zwar wenige Sojabohnen. Ist aber mit ca. 60% der größte Importeur und stellt daher den größten Teil der Sojabohnenölproduktion her.

Größten Exporteure in Millionen Tonnen:

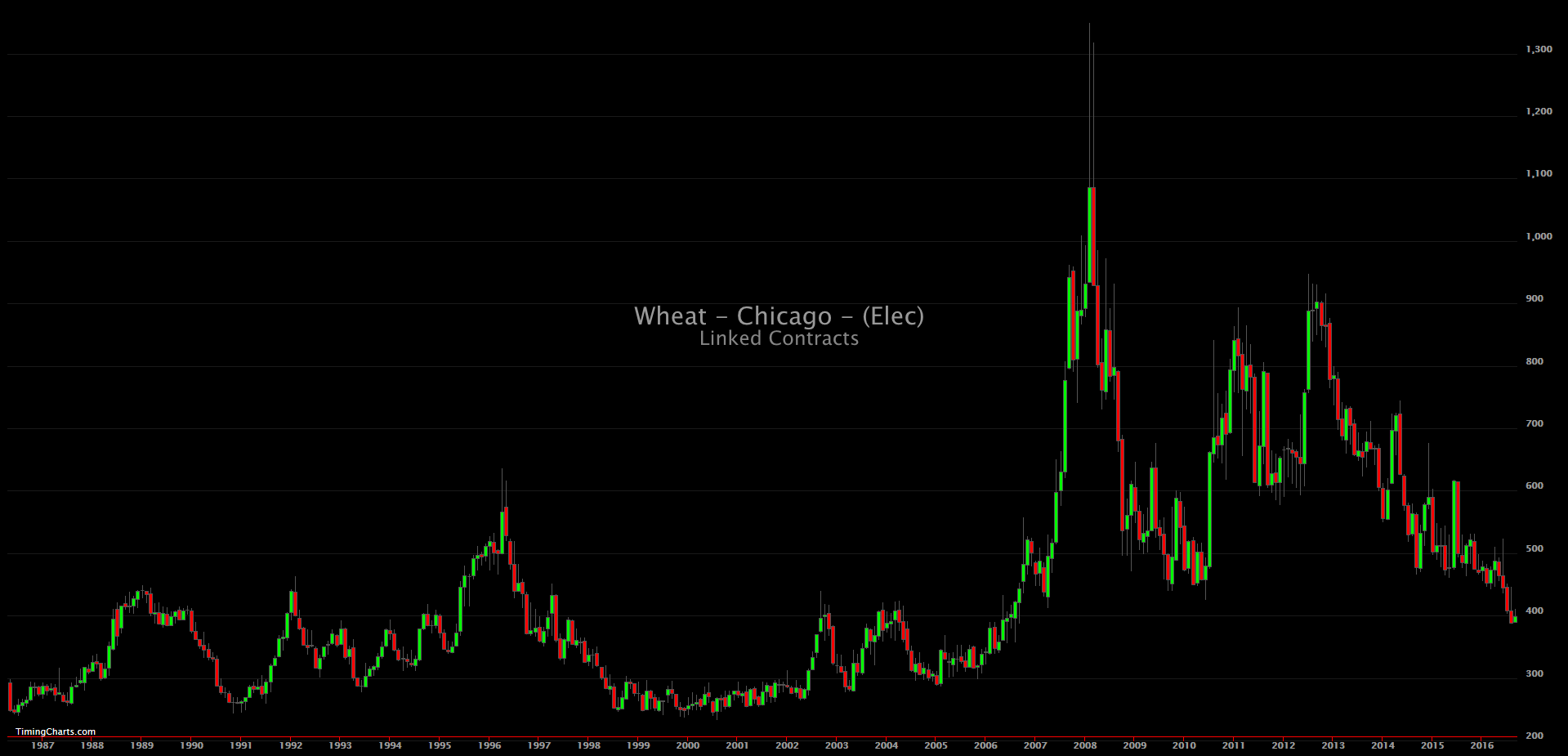

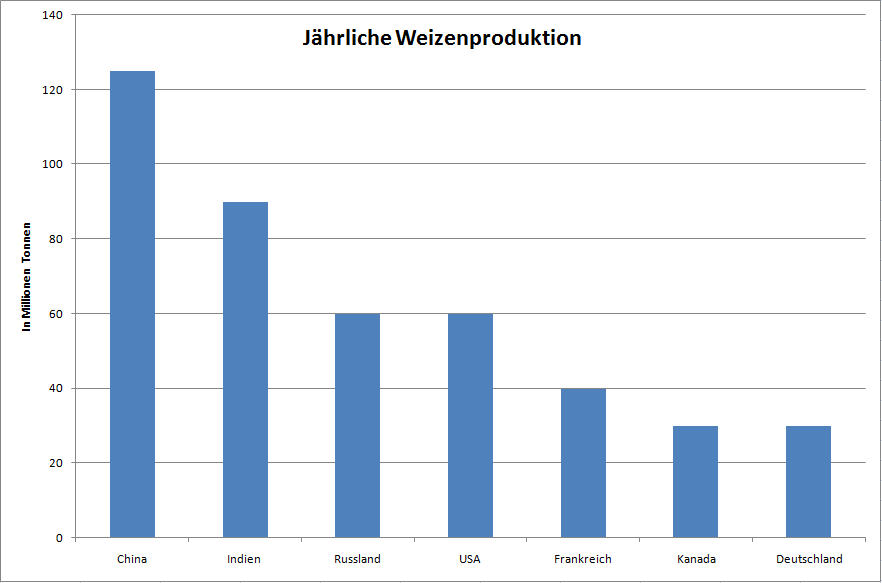

Nach Mais ist Weizen das wichtigste landwirtschaftliche Gut und deckt ca. 20% des weltweiten Kalorienbedarfs. Weizen dient ebenfalls stark als Futtermittel und wird für die Gewinnung von Ethanol verwendet. Es wird zwischen den Sorten: roter, weicher Winterweizen, der an der CBOT gehandelt wird und dem roten, harten Winterweizen (KCBT) unterschieden. Beide Arten werden im Herbst gesät und im Frühsommer geerntet. Zu den Erntezeiten werden oft Tiefstände erreicht, während zu Jahresbeginn die Lager oft leer sind und der Preis zu steigen beginnt. Die größten Importeure sind Ägypten, Algerien, Brasilien, Japan und Südkorea.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2014)

Jahresproduktion ca. 740 Millionen Tonnen

Weizen ist sehr stark mit Mais korreliert, da schnell ein Getreide gegen das andere substituiert werden kann.

Größte Konsumenten:

Ernte:

Juni und Juli

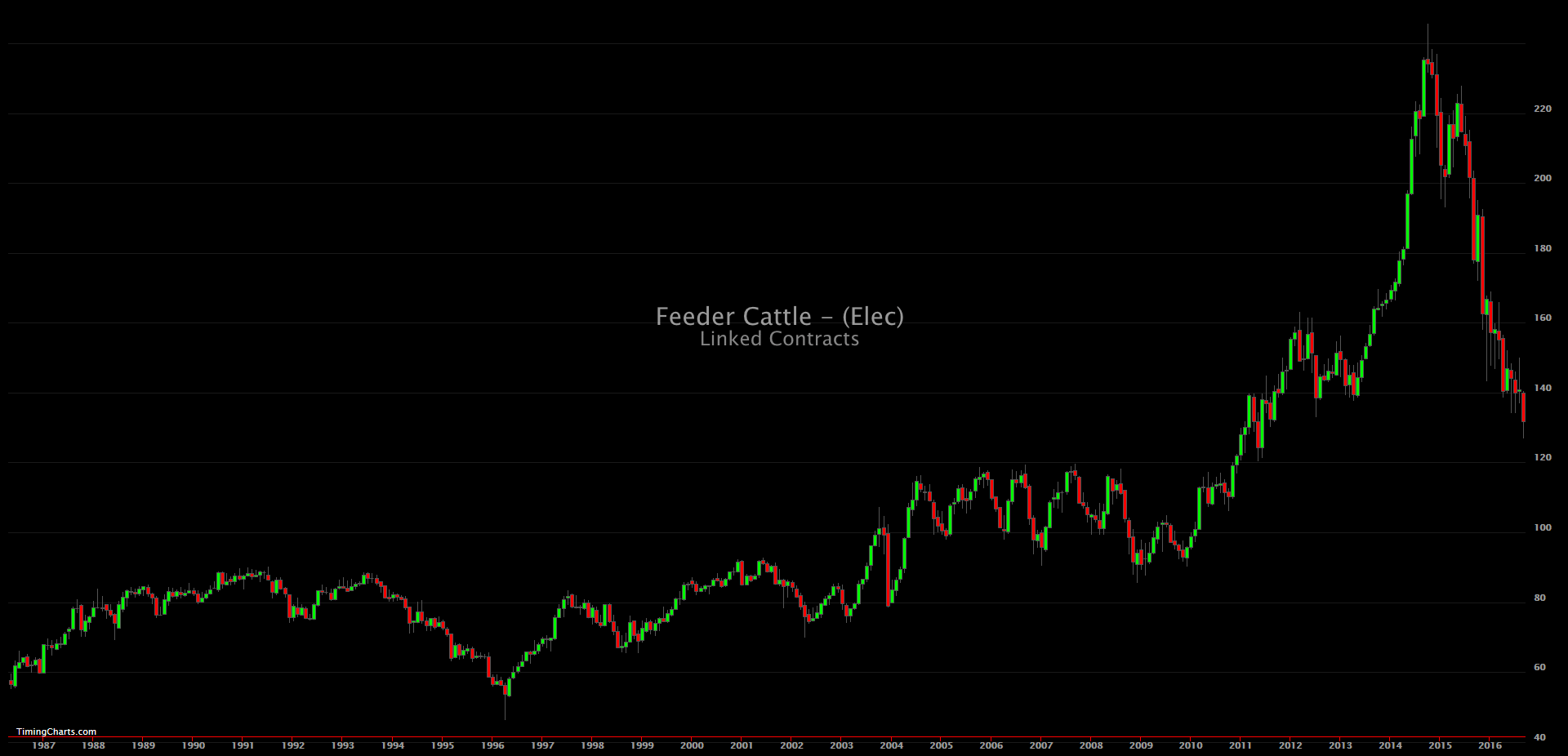

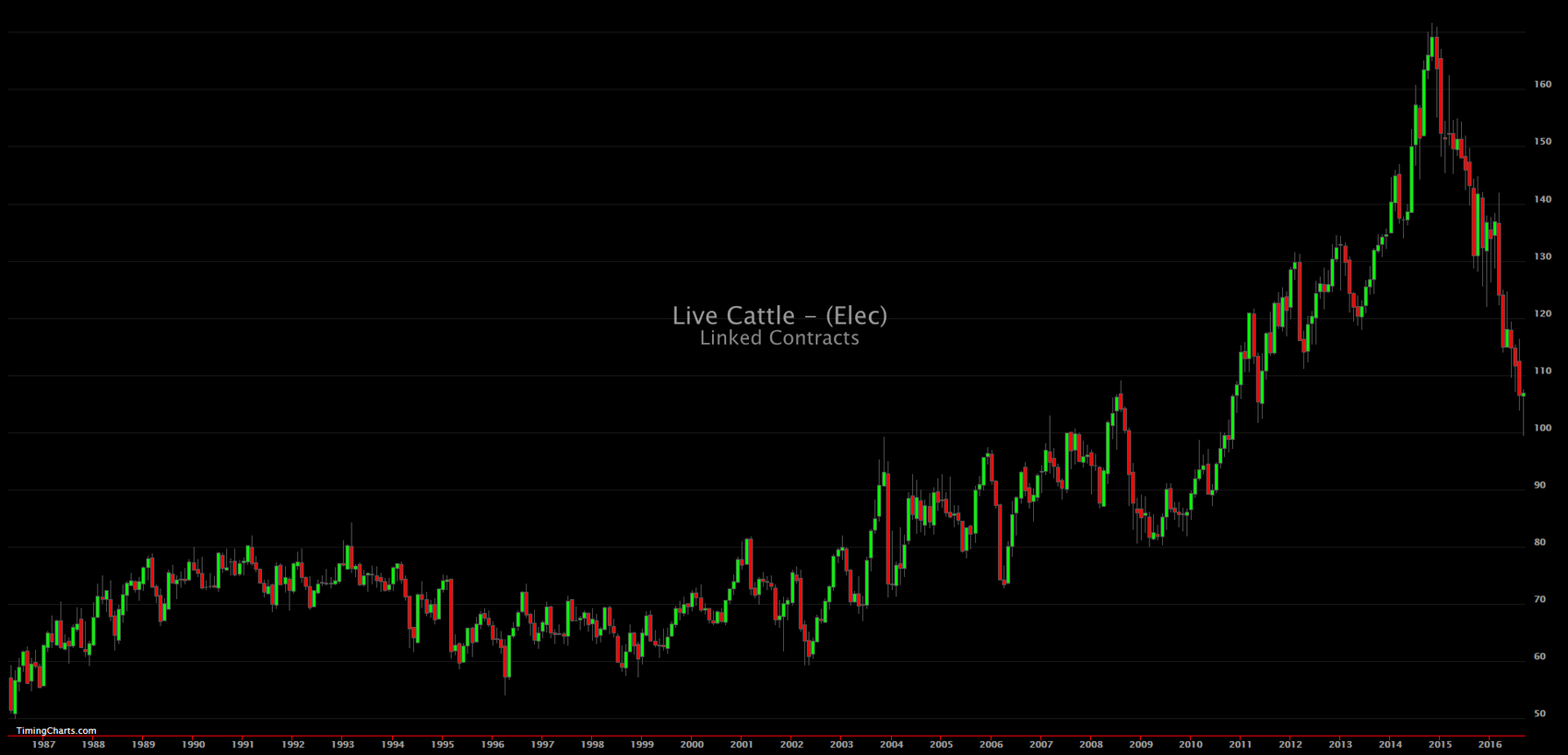

Rinder werden zunächst gemästet und danach geschlachtet. Daher waren alle Tiere, die im Lebendrind (Live Cattle) Future auftauchen vorher im Future für Mastrinder (Feeder Cattle). Das ist wichtig zu verstehen. Die Märkte sind sehr eng korreliert. Wenn es aus irgendeinem Grund wenig Masttiere gibt, dann werden auch weniger Tiere zur Schlacht zur Verfügung stehen. Die Fleischmärkte sind ebenfalls eng mit Getreide korreliert, da diese zu einem Großteil als Tierfutter verwendet werden. Wachsender Wohlstand bedeutet wachsender Fleischkonsum. Für ein kg Fleisch werden ca. 8 kg Futtermittel benötigt. Die Fleischmärkte weisen eine starke Saisonalität auf. Wenn in Amerika die Grillsaison beginnt, fangen die Märkte oft schon vorher an zu steigen. Schaue dir gerne in der Rubrik Saisonalitäten die Charts dazu an. Krankheiten wie BSE, Schweine- und Vogelgrippe haben eine große Auswirkung auf die Preise.

Rinder werden seit ca. 8000 Jahren von Menschen domestiziert. Der erste Future wurde 1964 aufgelegt. Bevor die Rinder geschlachtet werden, werden sie in speziellen Mastbetrieben auf ihr Schlachtgewicht gebracht. Dort starten sie mit ca. 270 bis 360 kg und werden auf ca. 550 kg gemästet. Dies dauert 3-6 Monate. Mastrinder geben den Kurs von Lebendrind vor, da dessen Bestand anzeigt, wie viele Tiere letztendlich geschlachtet werden können. Der Markt neigt dazu, im Frühjahr zu schwächeln. Dort ist das Angebot im Durchschnitt am größten, da die Rinder zu Beginn der Grillsaison in den USA schlachtreif seien sollen. Daher gibt es in diesem Markt eine sehr starke Saisonalität. Für die restlichen Informationen schauen Sie sich bitte die Lebendrinder an.

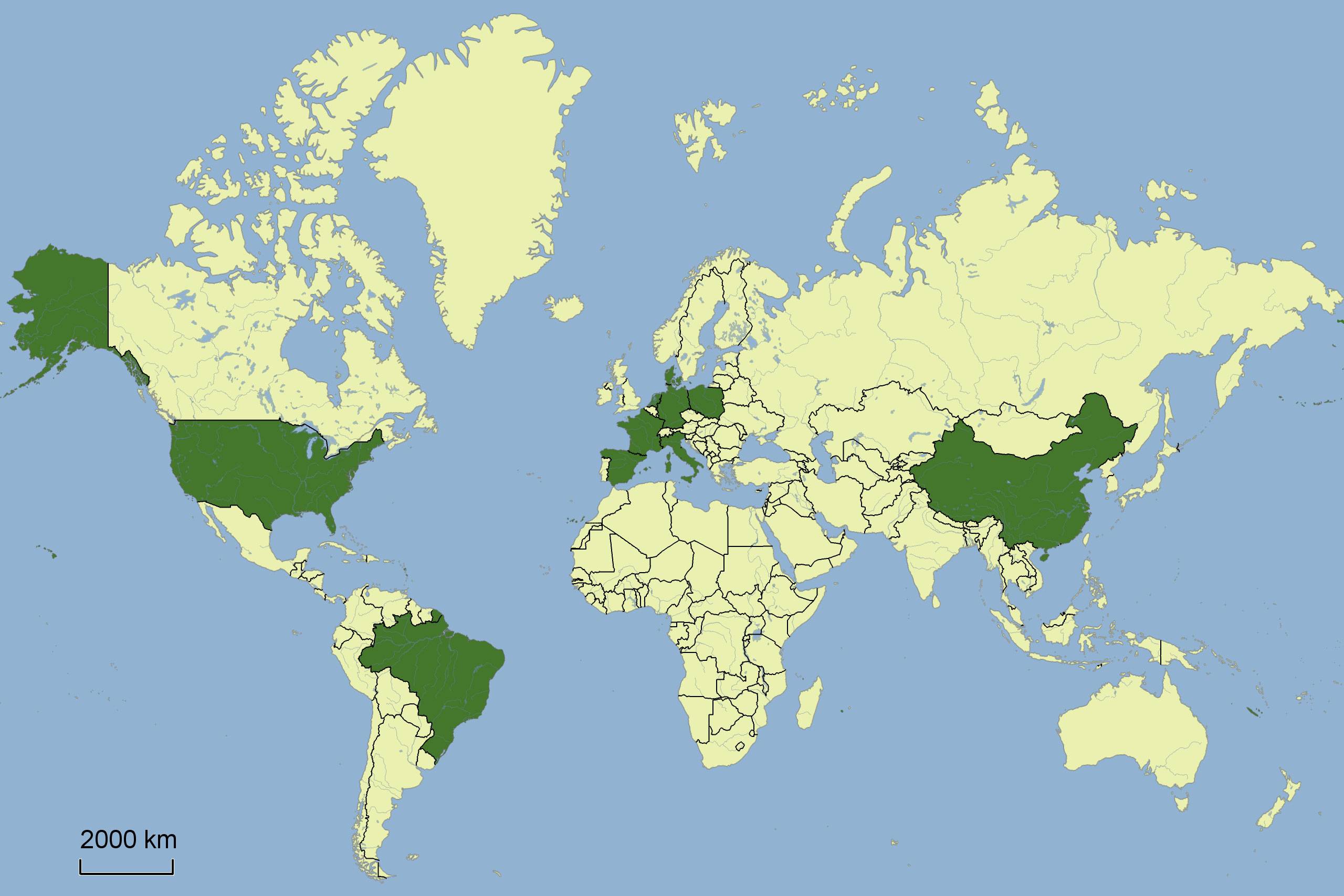

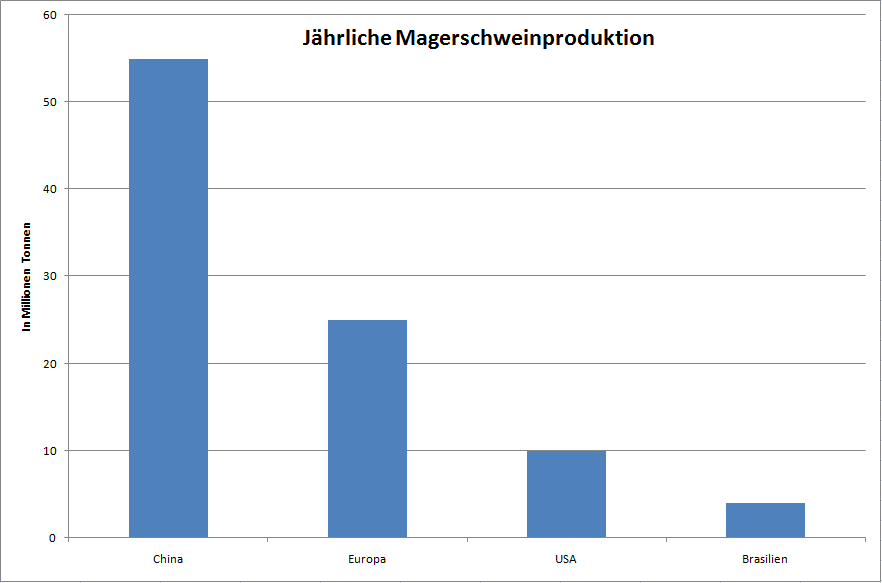

Schweine werden seit ca. 9000 domestiziert. Der Konsum nimmt in den USA deutlich zu, obwohl er immer noch stark unter dem von Rind und Geflügel liegt. Während in den USA der Rindfleischkonsum dominiert, ist der Konsum von Schweinefleisch in Europa und China die Nummer eins. Das durchschnittliche Gewicht der schlachtreifen Tiere liegt bei 100 - 110 kg. Zwischen Geburt und Schlachtung liegt nur ein halbes Jahr. Daher kann ein Angebotsdefizit schnell ausgeglichen werden. China ist der dominierende Produzent und kommt auf ca. 50% der weltweiten Produktion. Während China sein Fleisch selber konsumiert, sind die USA, Europa und Kanada zusammen für fast 80% des weltweiten Exportvolumens verantwortlich. Dabei werden nur gerade einmal ca. 7% der weltweiten Produktion exportiert. Wichtigster Importeur ist Japan mit ca. 25% des Exportvolumens.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

Jahresproduktion ca. 110 Millionen Tonnen

Bei Schweinefleisch gilt so ziemlich das Gleiche, wie bei Rindfleisch auch. Die Getreidepreise haben einen großen Einfluss auf die Fleischmärkte und Krankheiten, wie die Schweinegrippe beeinflusst den Preis ebenso stark.

Größte Konsumenten:

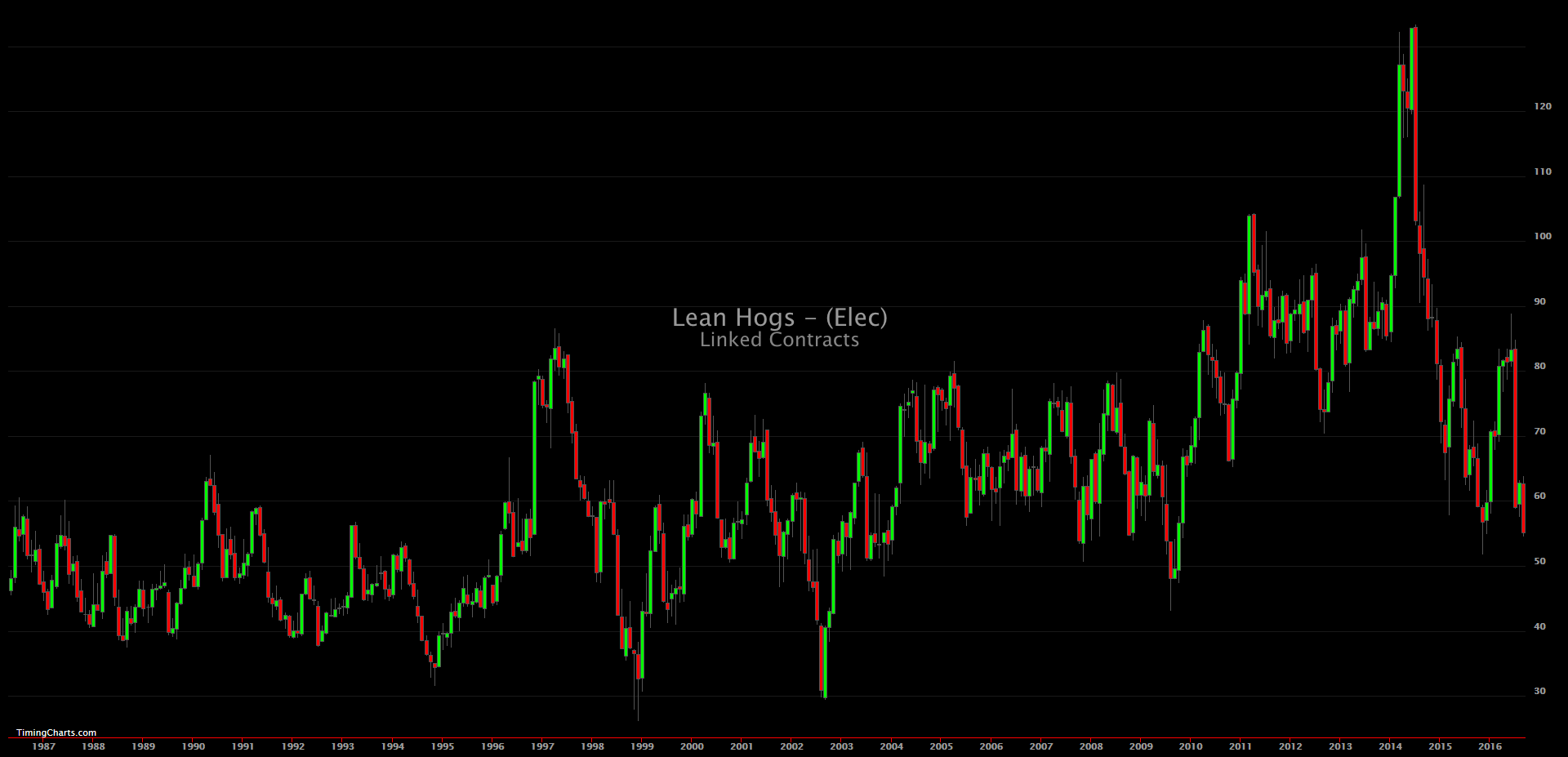

Lebendrinder sind schlachtreife Tiere mit einem durchschnittlichen Schlachtgewicht von ca. 550 kg. Amerika ist der größte Produzent und Verbraucher. Sie müssen daher sogar Rind importieren. Trotzdem geht der Konsum in den letzten Jahren in den USA zurück. Krankheiten, wie BSE, Schweinegrippe oder auch die Vogelgrippe haben Auswirkungen auf den Preis. Wenn andere Tiere betroffen sind, steigt der Preis für Rindfleisch, da das andere Produkt, welches betroffen ist, durch Rindfleisch substituiert wird. Sind Rinder selber betroffen, können wir nicht pauschal sagen, was passiert. In der Regel steigen die Preise, wenn z.B. BSE Fälle in anderen Ländern, als den USA auftreten, da das Angebot verknappt wird. Die Amerikaner essen trotzdem weiter Rindfleisch. Gibt es dagegen einen Fall in den USA selber, fällt der Preis, da die Nachfrage auf einmal massiv einbricht.

Die Getreidepreise spielen ebenfalls eine wichtige Rolle. Steigen diese stark an, kommt es zu einem sehr interessanten Phänomen. Schauen Sie sich die Charts an und Sie werden feststellen, wie sicher meine Analyse über diese Korrelation ist. Viele Züchter können die erhöhten Futterpreise nicht mehr bezahlen. Daher wird ein Teil der Tiere notgeschlachtet. Das Angebot steigt schlagartig an und die Preise fallen. Viele der Tiere haben aber nicht ihr Schlachtgewicht erreicht, sodass insgesamt weniger Fleisch zur Verfügung steht. Ein paar Monate später gibt es nun sehr viel weniger schlachtreife Tiere. Das Angebot wird stark verknappt und der Preis steigt. Dies ist immer wieder zu beobachten. Allerdings müssen die Futterpreise schon deutlich steigen. 10% machen da keinen Unterschied.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen(Stand 2012)

Jahresproduktion ca. 65 Millionen Tonnen

Die Preise fallen oft vor der Grillsaison in den USA, um danach konstant anzusteigen.

Größte Konsumenten: